Większy wkład (na razie) niestraszny Polakom

Komentarze po wprowadzeniu Rekomendacji S IV były pełne obaw i wątpliwości dotyczących wpływu limitów wkładu własnego na rynek „hipotek”. Z perspektywy czasu możemy już stwierdzić, że obowiązkowe limity własnych oszczędności miały ograniczony wpływ na rynek kredytowy. Stało się tak, ponieważ większość Polaków pożycza pieniądze na mniej niż 80 proc. domu, działki lub mieszkania. Tym osobom, które nie mają środków na sfinansowanie minimalnego wkładu (10 proc. ceny transakcyjnej), wydatnie pomaga program Mieszkanie dla Młodych.

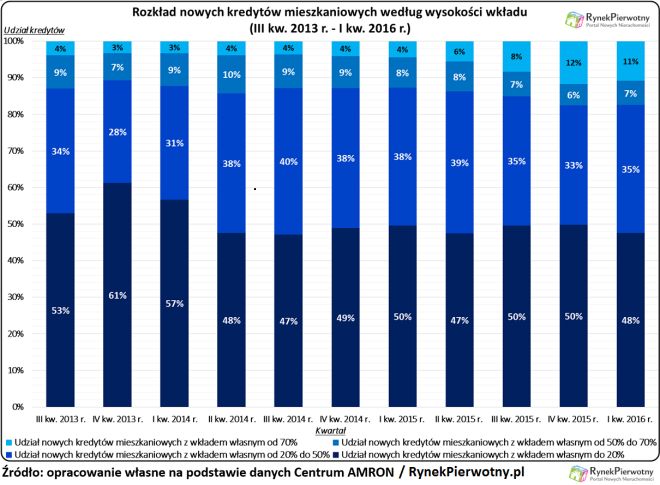

Bardziej ryzykowne kredyty cały czas stanowią ok. 47-50 proc. rynku

Ograniczenia wprowadzone przez Komisję Nadzoru Finansowego miały na celu przede wszystkim usunięcie z rynku najbardziej ryzykownych „hipotek” – tłumaczy Andrzej Prajsnar z portalu RynekPierwotny.pl. Ten cel na pewno został zrealizowany w odniesieniu do kredytów bez wkładu własnego (LTV ≥ 100 proc.) oraz kredytów mających wkład mniejszy niż 10 proc. (LTV > 90 proc.). Wspomniane kredyty praktycznie zniknęły z oferty banków. Wyjątek dotyczy produktów oferowanych przedsiębiorcom oraz rolnikom. W przypadku kredytów finansujących nieruchomości mieszkaniowe i wykorzystywanych na cele działalności gospodarczej lub rolniczej nie obowiązują bowiem standardowe limity zadłużenia z Rekomendacji S IV.

Zgodnie z zaleceniami KNF-u od 1 stycznia 2014 r. niemożliwe jest już finansowanie 100 proc. wartości mieszkania dla klienta detalicznego. Ta zmiana skutkowała wzrostem udziału bardziej ryzykownych „hipotek” pod koniec 2013 r., gdyż kupujący chcieli uniknąć restrykcyjnych zasad kredytowania. Od tej pory rynkowy udział nowych kredytów z wkładem mniejszym niż 20 proc. utrzymuje się na dość stabilnym poziomie. Według danych Centrum AMRON takie „hipoteki” od II kw. 2014 r. do I kw. 2016 r. stanowiły 47-50 proc. krajowego rynku.

Program MdM zwiększa liczbę nowych „hipotek” z niskim wkładem

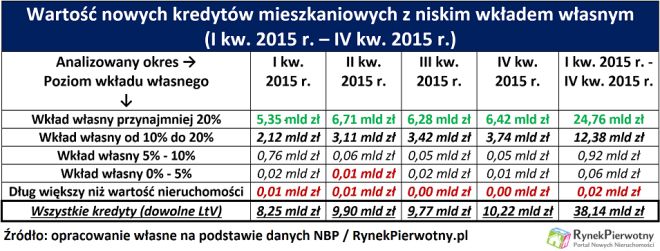

Do ciekawych wniosków prowadzą również dane Narodowego Banku Polskiego. Wspomniana instytucja w przeciwieństwie do Centrum AMRON nie uwzględnia refinansowanych długów. Różnice mogą dotyczyć też definicji kredytu mieszkaniowego. To tłumaczy rozbieżności pomiędzy danymi AMRON-u i NBP.

Informacje zgromadzone przez Narodowy Bank Polski potwierdzają, że „hipoteki” z bardzo niskim wkładem (< 10 proc.) w 2015 r. nie zniknęły zupełnie z rynku. Znaczenie takich kredytów stało się jednak marginalne (patrz tabela). Bardziej interesujące są statystyki na temat zobowiązań z wkładem od 10 do 20 proc. Te kredyty wyraźnie zwiększyły swoją wartość w drugim, trzecim i czwartym kwartale 2015 r. Zmiany w stosunku do okresu styczeń-marzec ub.r. wyniosły odpowiednio 47, 61 i 77 proc. Te dobre wyniki sprzedaży bardziej ryzykownych „hipotek” nie bez przyczyny pokrywają się ze wzrostem popularności Mieszkania dla Młodych. Przeciętny kredyt hipoteczny w programie MdM ma wkład wynoszący około 20 proc. (z wliczeniem rządowej dopłaty), ale wiele dotowanych „hipotek” cechuje się też wyższym poziomem wskaźnika LtV (od 80 do 90 proc.). Takie zobowiązania często są zaciągane przez osoby,

które bez rządowej pomocy musiałyby poczekać na zakup lokum. Można zatem powiedzieć, że rządowy program przesuwa przyszły popyt mieszkaniowy.

Ubocznym efektem działania MdM-u jest niestety wzrost rynkowego udziału kredytów z niskim wkładem własnym. Rządowy program w pewnym stopniu ogranicza skutki działania Rekomendacji S IV. Ten wpływ MdM-u na rynek prawdopodobnie zakończy się przed granicznym terminem przyjmowania wniosków o dopłaty (30 września 2018 r.). Można bowiem przypuszczać, że ostatnia pula środków (na 2018 r.) zostanie wyczerpana przed terminem. Wtedy nie będzie już żadnej możliwości uniknięcia limitów wkładu własnego. W tym kontekście warto nadmienić, że ograniczenia wskaźnika LtV dotyczą też SKOK-ów.

Zgodnie z Rekomendacją A – SKOK, spółdzielcze kasy do 30 września 2016 r. mogą finansować co najwyżej 95 proc. wartości lokum. Później ten limit wyniesie 90 proc. (1 października 2016 r. - 30 września 2017 r.). Od początku października 2017 roku klienci spółdzielczych kas oszczędnościowo-kredytowych będą musieli wnosić wkład na poziomie 10 proc. ceny mieszkania (ubezpieczony kredyt) lub 15 proc. (nieubezpieczony kredyt). Ostateczny limit LtV dla kredytów w SKOK-ach (od 1 października 2018 r.) będzie odpowiadał ograniczeniom dotyczącym klientów każdego banku (80/90 proc. z ubezpieczeniem).

Autor: Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl