Kończą się dotacje. Czy bez MdM-u będzie trudniej o mieszkanie?

Środków wystarczy na niecały styczeń

Koniec programu Mieszkanie dla Młodych zbliża się wielkimi krokami. Uzyskanie państwowej dopłaty do lokalu lub domu znów będzie możliwe na początku 2018 r. Dostępne wówczas środki (381 mln zł) prawdopodobnie wystarczą na... mniej niż jeden miesiąc.

Bardzo duże zainteresowanie MdM-em będzie oznaczało zakończenie rządowego programu o osiem miesięcy wcześniej niż planowano. Wyczerpanie środków na dopłaty z pewnością ograniczy możliwość zakupu mieszkania przez młodych Polaków. Trzeba jednak zdawać sobie sprawę, że setkom tysięcy takich osób nawet spore dofinansowanie kredytu nie pomogłoby w nabyciu lokalu lub domu.

Większość rządowych dopłat zgarniają tylko cztery województwa

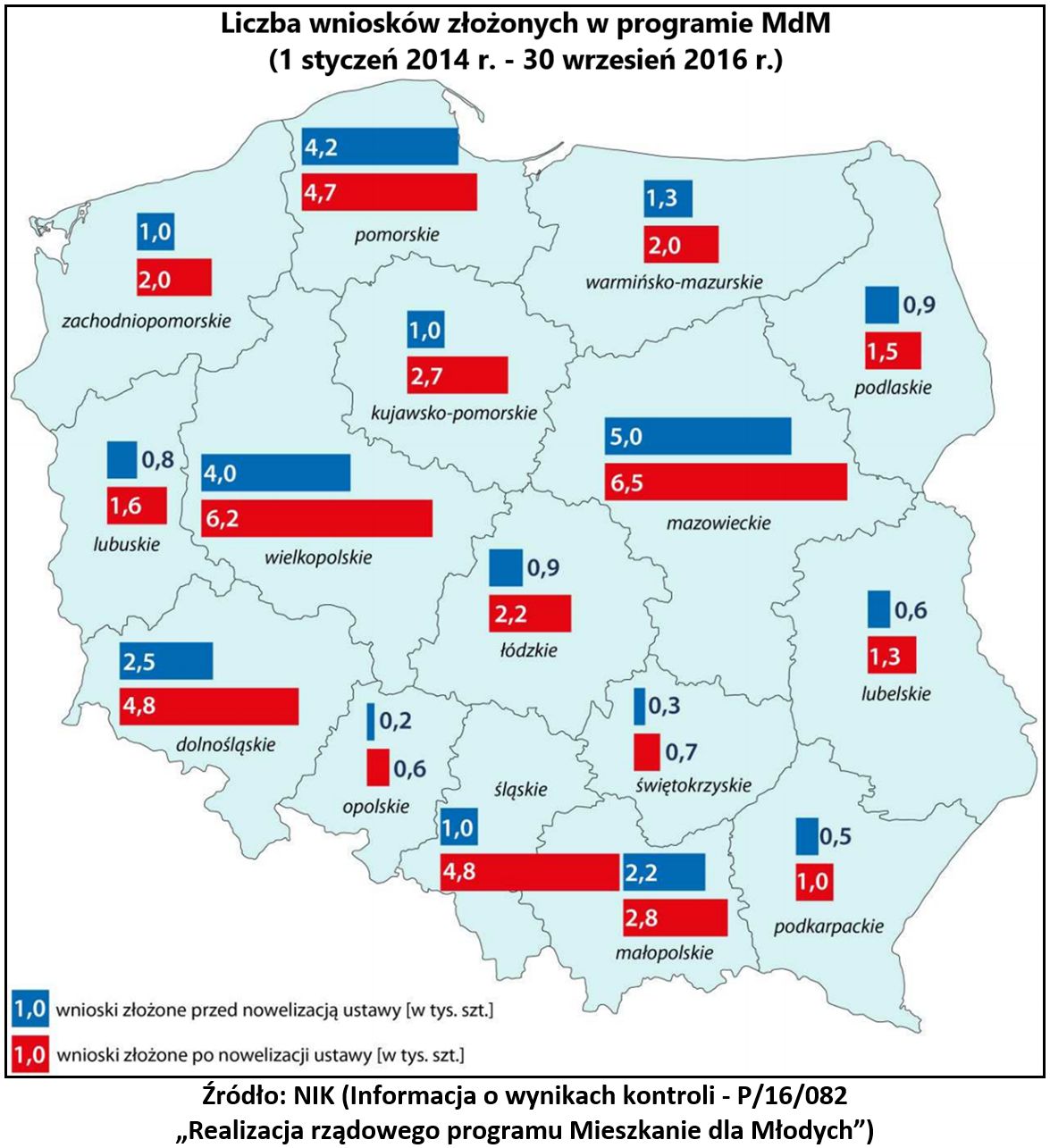

Istnieje kilka przyczyn, które sprawią, że zakończenie MdM-u nie ograniczy znacznie inwestycji młodych Polaków w mieszkania. Jak tłumaczy Andrzej Prajsnar z wyszukiwarki mieszkaniowej RynekPierwotny.pl, pierwszą taką okolicznością jest bardzo nierównomierny rozkład terytorialny przyznawanego dofinansowania. W przypadku kilku regionów (przykład: województwo podkarpackie, opolskie oraz świętokrzyskie), koniec programu Mieszkanie dla Młodych nie będzie bardzo odczuwalny. Wspomniane regiony cechują się bowiem niewielkim stopniem wykorzystania rządowych środków w ramach MdM-u.

Sygnały wskazujące na nierównomierną i niewłaściwą dystrybucję dopłat, skłoniły Najwyższą Izbę Kontroli do zbadania MdM-u. W informacji pokontrolnej NIK-u znajdziemy ciekawe dane, które potwierdzają, że zasięg Mieszkania dla Młodych był ograniczony, a docelowa grupa beneficjentów nie do końca odpowiadała założeniom. Według informacji zebranych przez Najwyższą Izbę Kontroli: na cztery województwa (mazowieckie, dolnośląskie, pomorskie oraz wielkopolskie) od 1 stycznia 2014 r. do 30 września 2016 r. przypadało 56 proc. wartości przekazanych dopłat.

Najmniej w opolskim i świętokrzyskim

Pozostałe dane:

- Dla województwa opolskiego oraz świętokrzyskiego, analogiczny udział w wartości przekazanego dofinansowania nie przekraczał 1,3 proc.

- Do miast wojewódzkich oraz sąsiadujących z nimi gmin, w analizowanym okresie trafiło aż 68 proc. sumy dopłat.

- Wśród beneficjentów MdM-u przeważały osoby bezdzietne (72,2 proc. ogółu) lub wychowujące tylko jedno dziecko (19,2 proc.).

- Ok. 20 proc. beneficjentów programu Mieszkanie dla Młodych nawet bez rządowego wsparcia może kupić odpowiednie lokum.

Beneficjentami są single i bezdzietni

Zmiany z września 2015 r. (polegające m.in. na włączeniu rynku wtórnego i zwiększeniu pomocy dla rodzin wychowujących przynajmniej dwoje dzieci), nieco poprawiły wyniki dotyczące dystrybucji dopłat. Mimo wspomnianych zmian, program MdM-u nadal pozostał ofertą przeznaczoną głównie dla singli oraz bezdzietnych małżeństw z większych miast. Taka ocena dotyczy dopłat do wkładu własnego. Nie wiemy bowiem, jakie są wyniki działania rządowego programu w kwestii zwrotu VAT dla osób budujących dom jednorodzinny.

Wielu młodych pracowników w ogóle nie ma zdolności kredytowej

Wpływ zakończenia MdM-u na sytuację mieszkaniową młodych Polaków, z pewnością ogranicza jeszcze jedna kwestia. Warto przypomnieć, że rządowa dopłata (średnio 25 000 zł) przysługuje tylko osobom zaciągającym kredyt na kupowane mieszkanie – dodaje ekspert portalu RynekPierwotny.pl. Taki mechanizm kredytowych dotacji (stosowany również w ramach programu Rodzina na Swoim) automatycznie wyklucza osoby, które ze względu na niskie dochody i brak zdolności kredytowej, nie mogą skorzystać z hipotecznej oferty banków.

Nie posiadamy danych dla bieżącego roku, które pozwalałyby przeanalizować skalę opisywanego problemu. Najnowsze dostępne statystyki z końca pierwszego roku działania MdM-u (2014 r.) wskazują jednak, że bardzo wielu polskich pracowników ma problemy ze zdolnością kredytową. Jeśli na podstawie danych GUS-u odpowiednio podzielimy zatrudnionych, to okaże się, że w październiku 2014 r. połowa Polaków zarabiała mniej niż 2360 zł „na rękę”. Pracownicy z pierwszego decyla (należący do grupy 10 proc. najmniej zarabiających), otrzymywali co najwyżej 1263 zł netto. Po odjęciu minimum socjalnego dla jednej osoby (1057 zł w IV kw. 2014 r.) od wspomnianych 1263 zł, pozostaje do dyspozycji bardzo niska suma (206 zł). Taka kwota na pewno nie pozwala myśleć o spłacie kredytu na mieszkanie. W tym kontekście warto wspomnieć, że rata typowego kredytu mieszkaniowego zaciąganego obecnie przez Polaków, wynosi około 1120 zł (parametry kredytu: 235 tys. zł, oprocentowanie 1,70 proc. (WIBOR 3M) + 2,30 proc. marży, okres spłaty: 30 lat).

Wzrost wynagrodzeń, ale kosztów życia również

Dane GUS-u wskazują, że dopiero osoby osiągające przeciętne wynagrodzenie (2360 zł netto), pod koniec 2014 r. dysponowały nadwyżką ponad minimum socjalne (ok. 1300 zł), która pozwalałaby na pokrycie raty typowego kredytu mieszkaniowego. Przy tak napiętym budżecie i konieczności spłaty rat, oczywiście nie może być mowy o bezpieczeństwie finansowym.

Można przypuszczać, że obecna sytuacja potencjalnych kredytobiorców znacząco nie różni się od tej z końca 2014 r. W ciągu ostatnich trzech lat miał miejsce wzrost nominalnych wynagrodzeń. Trzeba jednak pamiętać o równoczesnym zwiększeniu kosztów życia oraz minimum socjalnego i polityce banków, która negatywnie wpłynęła na zdolność kredytową.