Uwaga! Zmiany w kredytach hipotecznych. Od 2017 roku 20-proc. wkład własny

Szykują się zmiany w zasadach udzielania kredytów hipotecznych. Od 2017 roku bank będzie wymagać dwudziestoprocentowego wkładu własnego od osób, które chcą pożyczyć pieniądze na zakup domu czy mieszkania. To o 5 proc. więcej niż obecnie. Maksymalny okres kredytowania ma wynieść 35 lat. Ograniczona zostanie także możliwość zaciągania kredytów w obcej walucie.

Zasady przyznawania kredytów hipotecznych – jak było?

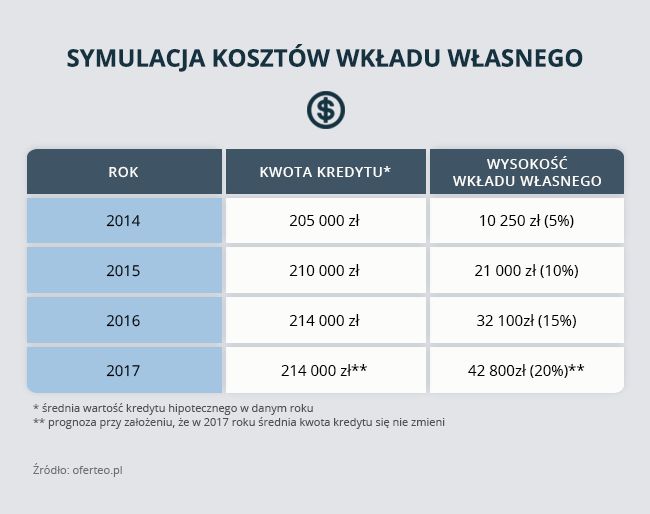

Dotychczas o kredyt hipoteczny było stosunkowo łatwo. Jeszcze 3 lata temu nie musiałeś mieć wkładu własnego, by otrzymać finansowanie na zakup własnych czterech ścian. Wiązało się to jednak z bardzo dużym ryzykiem kredytowym dotyczącym zmiany sytuacji finansowej lub utraty źródła dochodu przez klienta, zwłaszcza przy bardzo długim okresie spłaty kredytu. Od stycznia 2014 roku trzeba było mieć środki pieniężne w wysokości minimum 5 proc. wartości nabywanej nieruchomości, w 2015 roku przynajmniej 10 proc., a w 2016 roku 15 proc. Skąd takie zmiany?

Zmiany stawek – dlaczego i kto za tym stoi?

Aby lepiej zabezpieczyć systemy bankowe i kredytobiorców, Komisja Nadzoru Finansowego 8 czerwca 2013 roku wprowadziła tzw. Rekomendację S. Zaostrzone zostały w niej warunki przyznawania kredytów hipotecznych. Zmiany dotyczą wskaźnika LtV (ang. loan to value), który określa stosunek wysokości zaciągniętego zobowiązania do wartości jego nieruchomości. Z rekomendacji wynika zatem, że od 2017 roku na zakup nieruchomości bank powinien wymagać minimum 20 proc. wkładu własnego. Przez banki decyzja ta była oceniana raczej pozytywnie, ponieważ większość z nich i tak oczekuje od kredytobiorców wkładu własnego. Pojawiły się co prawda obawy, że spowoduje ograniczenie dostępu do kredytów hipotecznych, ale czy uzasadnione? Biorąc pod uwagę, że średnio Polacy zaciągają zobowiązanie na kwotę około 214 000 zł, część z nich może mieć problem z uzbieraniem 42 800 zł. Z innej jednak strony konieczność odłożenia sporej sumy już na początku sprawi, że można stopniowo przyzwyczajać się do regularnego spłacania przyszłego kredytu.

Aby otrzymać bezpłatne oferty na kredyt hipoteczny, możesz skorzystać z formularza.

Nowe zasady przyznawania kredytów hipotecznych i… nowe możliwości

Poza stawkami regulacja Komisji Nadzoru Finansowego wprowadziła kilka innych zmian. Zgodnie z nimi można uzyskać kredyt tylko w takiej walucie, w jakiej uzyskuje się dochody. Dodatkowo maksymalny okres kredytowania może wynosić 35 lat i do oceny zdolności kredytowej przyjmowany jest 30-letni okres spłaty. Zgodnie z zaleceniami banki powinny polecać klientom nie dłuższy niż 25-letni czas kredytowania. Co ważne, za wkład własny uznane może być dofinansowanie z programu Mieszkanie dla Młodych czy wartość działki budowlanej. Jeśli budowa domu jest w trakcie, można doliczyć do wkładu również wartość zakupionych już materiałów budowlanych, koszt zakupu budynku w stanie surowym i przeznaczonym do remontu. Środki w funduszach inwestycyjnych lub IKZE także mogą być traktowane jako wkład własny. Bank pożyczy kredytobiorcy maksymalnie 80 proc. wartości nieruchomości. Jeżeli nie masz 20-proc. wkładu własnego, nadal masz kilka możliwości uzyskania kredytu hipotecznego. Jedną z nich jest posiadanie innej nieruchomości o

wartości minimum 100 000 zł, która może stanowić zabezpieczenie zaciąganego kredytu. Może to być także nieruchomość innej osoby. Wówczas oczywiście potrzebujesz jej zgody. Inne rozwiązanie to wykupienie dodatkowego ubezpieczenia brakującej kwoty wkładu własnego. Skutkuje ono zwykle wyższą o kilkaset złotych ratą kredytu hipotecznego.

Jeśli odnieść nadchodzącą zmianę wysokości wkładu własnego na 20 proc. do sytuacji z 2014 roku, kiedy wystarczało 5 proc., różnica jest prawie pięciokrotna. Wprowadzone w Rekomendacji S zmiany z pewnością zmniejszają ryzyko kredytobiorców i banków, ale mogą też przyczynić się do mniejszego zainteresowania kredytami hipotecznymi. Wcześniej, kiedy ktoś nie dysponował potrzebną kwotą, łatwiej było mu ją pożyczyć na przykład z banku. Jeśli planujesz skorzystanie z kredytu hipotecznego w najbliższym czasie, masz kilka możliwości. Albo dłużej odkładasz pieniądze na wkład własny, co jednocześnie przyzwyczaja cię do późniejszego spłacania raty, albo uzyskujesz kredyt z ubezpieczeniem brakującej kwoty, co kosztuje cię o kilkaset złotych miesięcznie więcej.

Źródło Oferteo.pl