Jak zapamiętamy 2015 r. w "mieszkaniówce"?

Rok jeszcze nie dobiegł końca, tym niemniej można już dziś wskazać wydarzenia, które były bardzo ważne dla szeroko pojętej „mieszkaniówki”. Wpływ na sytuację rynku mieszkaniowego miały nie tylko zmiany popytu. Ważne były też sygnały napływające z FOREX-u i nowe regulacje. Już na początku 2015 r. nie brakowało istotnych wydarzeń.

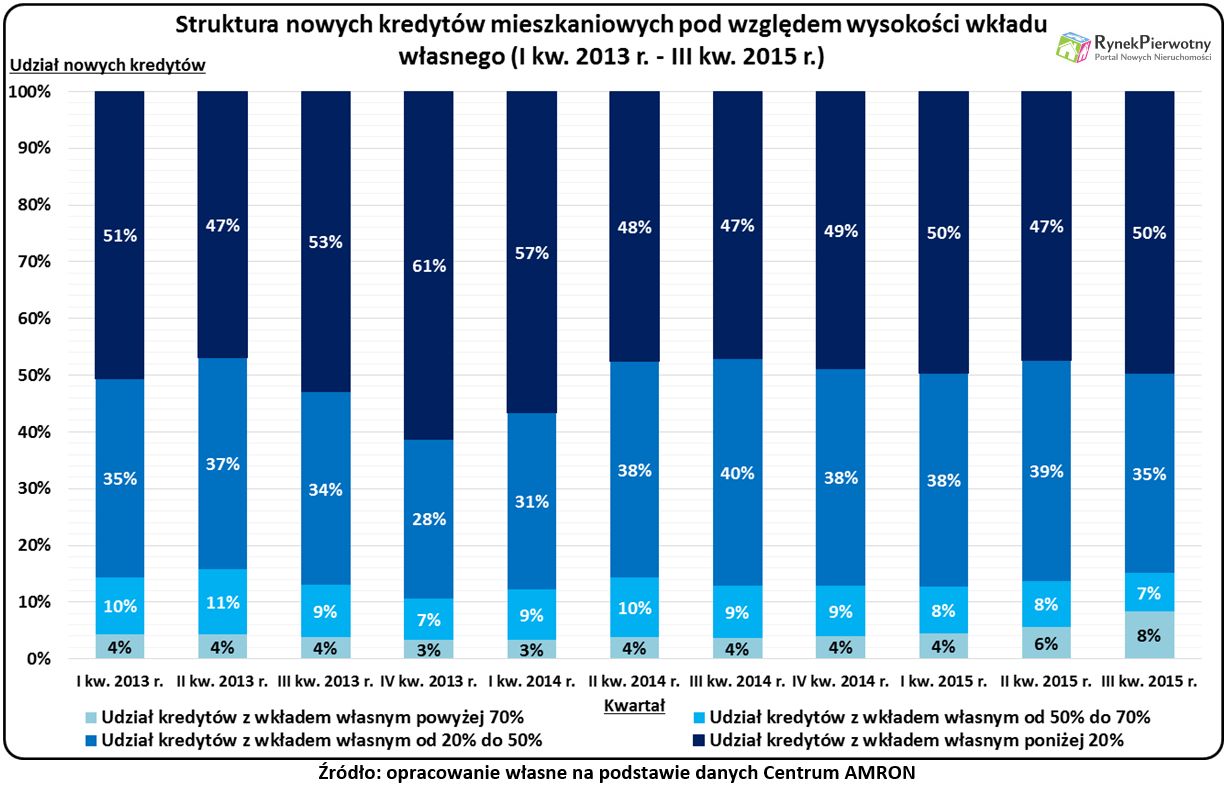

Styczeń: podwyższenie limitów minimalnego wkładu własnego

Kolejne restrykcje dotyczące wkładu własnego z pewnością nie były zaskoczeniem. Komisja Nadzoru Finansowego już w czerwcu 2013 r. ogłosiła, że banki muszą stopniowo obniżać poziom kredytowania nieruchomości (patrz Rekomendacja S IV). W pierwszej kolejności z rynku zniknęły hipoteki bez wkładu własnego (styczeń 2014 r.). Od początku 2015 roku krajowe banki nie oferują już kredytów na 95 proc. domu lub mieszkania. Według rekomendacji KNF-u, kredytobiorcy muszą dysponować oszczędnościami finansującymi przynajmniej 10 proc. lokum. Od 1 stycznia 2016 roku niższy limit wkładu (10 proc.) ma dotyczyć tylko ubezpieczonych kredytów. W przypadku pozostałych „hipotek” banki mają wymagać wkładu wynoszącego 15 proc. ceny zakupu mieszkania lub domu.

Ograniczenia, które przeforsował KNF, są ważne, ale nie można przeceniać ich znaczenia. Dzięki Rekomendacji S IV zostały wyeliminowane najbardziej ryzykowne „hipoteki” (na więcej niż 90 proc. lokum). Mimo tej zmiany udział nowych kredytów mieszkaniowych z niskim wkładem własnym (< 20 proc.) obecnie utrzymuje się na takim poziomie jak w pierwszej połowie 2013 r. Trzeba zdawać sobie sprawę, że wprowadzenie kolejnych ograniczeń (od 1 stycznia 2016 r.) także nie wywoła rewolucji na rynku mieszkaniowym. Kilka znaczących banków (np. BPH, ING oraz Credit Agricole) już teraz wymaga oszczędności wynoszących przynajmniej 20 proc. wartości lokum, a pozostali kredytodawcy ubezpieczają brakujący wkład (>80 proc. ceny mieszkania).

Styczeń: problem „frankowców” nabiera większego znaczenia

Dwa tygodnie po wprowadzeniu wyższych limitów wkładu własnego wiadomości z rynku FOREX zszokowały wielu kredytobiorców. Uwolnienie kursu franka połączone z nagłym wzrostem notowań tej waluty nie miało bezpośredniego wpływu na rynek mieszkaniowy. Trzeba jednak zdawać sobie sprawę, że wysoki dług tysięcy „frankowców” uniemożliwia im przeprowadzkę i zakup lokalu o większym metrażu. Problem związany ze zobowiązaniem wyższym od wartości mieszkania (LtV > 100 proc.) obecnie dotyczy około 170-180 tys. rodzin i singli zadłużonych we franku.

Mimo sporów i kontrowersji trwających prawie przez cały obecny rok, „frankowcy” nie doczekali się jeszcze systemowego rozwiązania swojego problemu. Po październikowych wyborach ta kwestia nie jest już postrzegana jako priorytet nowego rządu. Dlatego osoby spłacające kredyt waloryzowany kursem franka nie mogą być pewne, że rządząca partia zaproponuje im znacznie lepsze rozwiązanie niż wcześniejsza koalicja PO-PSL.

Marzec: Fundusz Mieszkań na Wynajem oferuje pierwsze lokale

Na początku 2015 r. miało miejsce jeszcze jedno istotne wydarzenie. W pierwszych dniach marca Fundusz Mieszkań na Wynajem podpisał umowy z mieszkańcami Poznania. Pierwsza inwestycja znajduje się właśnie w stolicy Wielkopolski. Do tej pory lokatorów nie znalazło jeszcze 40 ze 124 lokali dostępnych przy ulicy Saperskiej. Obecnie Fundusz proponuje również mieszkania wybudowane na terenie Gdańska i Piaseczna. Oferta najmu wspieranego przez rządowy bank (BGK)

na pewno wzbudzałaby większe zainteresowanie, gdyby czynsze ustalono na poziomie niższym o 10-20 proc.

Nawet jeśli mieszkaniowa propozycja BGK w przyszłości stanie się bardziej atrakcyjna, to jej wpływ na rynek najmu będzie ograniczony. Dane Eurostatu wskazują, że lokum wynajmuje około 2,3 mln polskich gospodarstw domowych (najem wolnorynkowy - 0,6 mln, pozostałe formy najmu - 1,7 mln). Fundusz Mieszkań na Wynajem chce wprowadzić do swojej oferty około 20 tys. lokali dostępnych tylko w największych aglomeracjach.

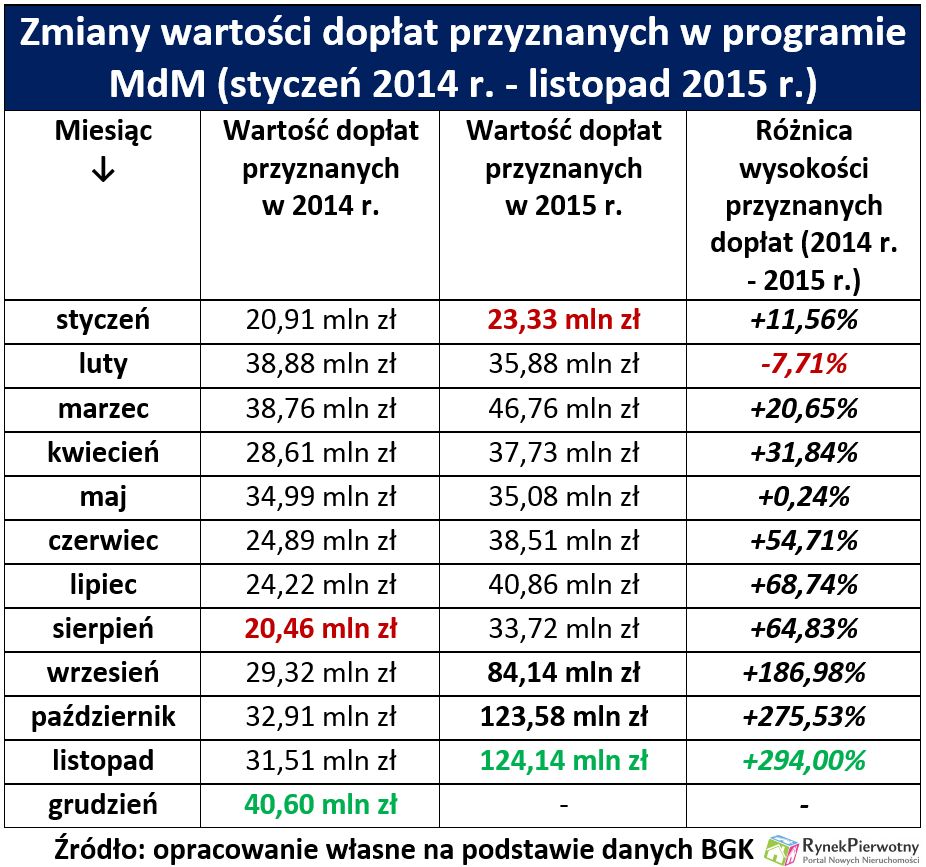

Wrzesień: zaczęły obowiązywać ważne zmiany w programie MdM

Już na początku 2015 roku zmiany w programie Mieszkanie dla Młodych wzbudzały zainteresowanie mediów. Ze względu na powolne tempo prac legislacyjnych nowe zasady MdM-u obowiązują dopiero od 1 września 2015 r. Po trzech miesiącach można stwierdzić, że takie rozwiązania, jak włączenie rynku wtórnego do systemu dopłat i wprowadzenie preferencji dla rodzin wielodzietnych, wywarły duży wpływ na wyniki MdM-u. We wrześniu miesięczny wzrost sumy przyznanych dopłat wyniósł aż 150 proc. (zmiana z 33,72 do 84,14 mln zł). Analogiczne wyniki z października i listopada oscylują na poziomie 124 mln zł. To oznacza wzrost o 276 proc. - 294 proc. w relacji do wartości odnotowanych rok wcześniej. Jeśli takie wyniki MdM-u się utrzymają, to przyszłoroczna pula dopłat zostanie wyczerpana już za siedem miesięcy.

Na początku przyszłego roku warto obserwować nie tylko wyniki programu Mieszkanie dla Młodych. Już niebawem dowiemy się, czy wprowadzany podatek bankowy będzie miał spory wpływ na rynek mieszkaniowy. Na razie trzy banki (Pekao, mBank i Deutsche Bank) wprowadziły spore podwyżki marż w kredytach mieszkaniowych (o 0,35-0,65 punktu procentowego). Sygnał od liderów rynku bankowego będzie istotny dla pozostałych kredytodawców. Jeżeli dostępność kredytów hipotecznych znacząco spadnie, to nawet duże zainteresowanie „gotówkowymi” zakupami mieszkań nie uzupełni luki popytowej.

Andrzej Prajsnar, Rynekpierwotny.pl