Czy trzeba się obawiać kredytowych restrykcji?

Media coraz częściej przypominają, że od 1 stycznia 2016 r. zacznie obowiązywać wyższy limit wkładu własnego dla osób zaciągających kredyt mieszkaniowy. Zgodnie z Rekomendacją S IV, tacy klienci będą musieli sfinansować przynajmniej 15 proc. wartości mieszkania. 10-procentowy limit wkładu ma obowiązywać tylko dla kredytów z dodatkowym ubezpieczeniem. Te restrykcje Komisji Nadzoru Finansowego są ważne. Trudno jednak oprzeć się wrażeniu, że ich wpływ na rynek bywa przeceniany.

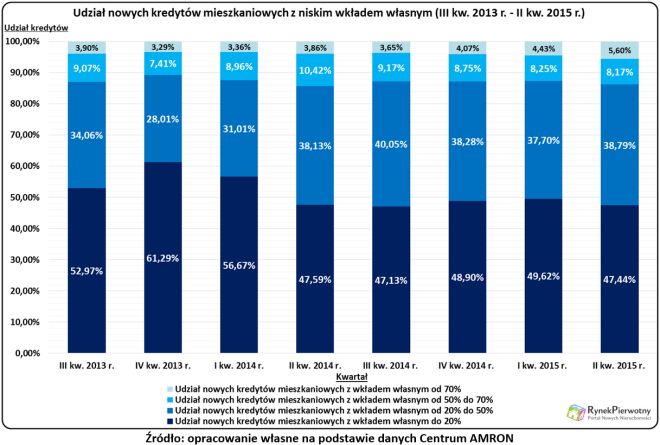

Nowe ograniczenia są istotne dla mniej niż 50 proc. kredytobiorców

Restrykcje dotyczące wkładu własnego mają zmniejszyć udział ryzykownych „hipotek” w rynku. Dane Centrum AMRON wskazują, że ten cel został już częściowo osiągnięty. Największe znaczenie miało usunięcie z rynku kredytów pozbawionych wkładu własnego (od 1 stycznia 2014 r.). Dzięki wspomnianej zmianie, „hipoteki” finansujące więcej niż 80 proc. mieszkania nie dominują już w sprzedaży banków. Udział takich kredytów od II kw. 2014 r. do II kw. 2015 r. utrzymywał się na poziomie niższym niż 50 proc. (zobacz wykres). Wpływ Rekomendacji S IV był szczególnie widoczny na przełomie 2013 r. i 2014 r. Wtedy banki rozpatrywały jeszcze ostatnie wnioski o kredyt bez wkładu. Wprowadzenie 10-procentowego limitu wymaganych oszczędności (od 1 stycznia 2015 r.) w znacznie mniejszym stopniu wpłynęło na rynek. Podobna sytuacja zapewne powtórzy się na początku 2016 r. Kolejna restrykcja nie będzie miała znaczenia dla ponad połowy osób kupujących mieszkanie. Właśnie taki udział w grupie kredytobiorców hipotecznych mają klienci

dysponujący odpowiednim wkładem (>20 proc.).

Wkład wynoszący 15 proc. również nie uchroni przed ubezpieczeniem

W kontekście nowych limitów kredytowania warto również wspomnieć o tym, że rekomendacja KNF-u wyznacza tylko minimalne wymogi bezpieczeństwa. Takie banki jak Credit Agricole, ING oraz BPH już teraz oczekują wkładu wynoszącego przynajmniej 20 proc. Ich konkurenci wymagają natomiast ubezpieczenia brakującego wkładu (10 proc.) przy kredycie finansującym 90 proc. domu lub mieszkania. Dlatego wprowadzenie nowych restrykcji od 1 stycznia 2016 r. tylko w niewielkim stopniu zmieni sytuację kredytobiorców. Osoby mające niski wkład (poniżej 20 proc.) już teraz muszą wykupić odpowiednią polisę. Od przyszłego roku tacy klienci będą mieli nieco mniejszy wybór, gdyż kilka banków (m.in. mBank oraz BPS) zrezygnuje z kredytowania 90 proc. nieruchomości.

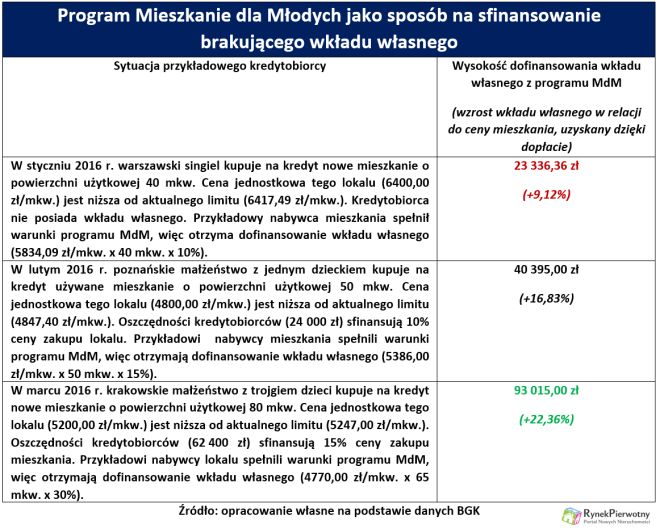

Program MdM nadal będzie uzupełniał brakujące oszczędności

Mniejsza liczba ofert kredytowych nie oznacza, że na początku stycznia 2016 r. osoby z niskim wkładem własnym znajdą się w gorszej sytuacji niż 6 lub 12 miesięcy wcześniej. W przyszłym roku nadal będą obowiązywały zmodyfikowane zasady Mieszkania dla Młodych. Od 1 września 2015 rządowy program pomaga w zebraniu wkładu własnego również osobom, które wybrały używany lokal. Prócz tego beneficjenci wychowujący przynajmniej troje dzieci nie muszą spełniać wymogów związanych z granicznym wiekiem i zakupem pierwszego lokum. Finansowa pomoc dla wielodzietnych uczestników MdM-u wzrosła nawet o 160 proc. po wprowadzeniu wrześniowych zmian.

Przykłady z powyższej tabeli pokazują, jak program MdM zwiększa wnoszony wkład własny. W przypadku wielodzietnej rodziny z Krakowa rządowa pomoc wynosi aż 93 015 zł (22,36 proc. ceny zakupu mieszkania). Warto również zwrócić uwagę, że przykładowy singiel z Warszawy otrzymuje dopłatę (9,12 proc.), która prawie w całości może sfinansować kwotę wymaganą przez bank (10 proc. ceny nowego mieszkania). Gdyby ten sam kredytobiorca kupił używany lokal, uzupełnienie minimalnego wkładu nie byłoby potrzebne. Wspomniana różnica wynika z faktu, że używane mieszkania w programie MdM są dotowane taką samą kwotą jak lokale deweloperskie (mimo niższych limitów ceny 1 mkw. na rynku wtórnym).

Autor: Andrzej Prajsnar, RynekPierwotny.pl