Czeka nas rok mieszkaniowych zmian

W 2015 roku mieliśmy do czynienia z ważnymi zmianami, które wpłynęły na rynek mieszkaniowy. Wystarczy wspomnieć wycofanie „hipotek” na 95 proc. lokum oraz modyfikację zasad programu MdM. W 2016 r. też można oczekiwać ważnych zmian. Wiadomo, że kredyty hipoteczne będą mniej dostępne, a środki na dopłaty mieszkaniowe okażą się niewystarczające. Zmiany odczują również ci, którzy nie chcą kupować kolejnego lokum. Ich wydatki mogą być większe ze względu na modyfikację przepisów dotyczących podatku od nieruchomości. Na lepsze wieści od władz oczekują tysiące „frankowiczów”.

Zmiana numer 1: kredyty hipoteczne staną się mniej dostępne

Zalecenia KNF-u przewidują możliwość oferowania kredytów na 90 proc. nieruchomości po 31 grudnia 2015 r. W takich „hipotekach” brakujący wkład (od 10 do 15 proc. wartości lokum) musi zostać dodatkowo zabezpieczony (np. obowiązkową polisą). Nadzór finansowy oczekuje, że standardowy poziom wkładu wyniesie 15 proc. W odpowiedzi na wytyczne Komisji Nadzoru Finansowego cztery wiodące banki (BZ WBK, BGŻ - BNP, Eurobank i Millennium) obniżyły maksymalny poziom finansowania mieszkań i domów (z 90 do 85 proc.). Ta zmiana nie jest jednak kluczowa, ponieważ kredyt hipoteczny na 90 proc. nieruchomości nadal oferuje kilku dużych kredytodawców (m.in. PKO BP, Pekao i Getin Bank). Wymienione banki podobnie jak ich konkurenci wymagają, aby przy kredycie w złotych klient ubezpieczył nadwyżkę długu ponad 80 proc. mieszkania.

- Większy wpływ na sytuację kredytobiorców może mieć podwyżka marż w kredytach mieszkaniowych (od 0,40 punktu procentowego - do 0,65 p.p.). Taką zmianę wprowadziło już przynajmniej sześć banków (BPH, Deutsche Bank, Eurobank, mBank, Pekao i Raiffeisen Polbank). Jest ona czytelną odpowiedzią na wprowadzany podatek bankowy – tłumaczy Andrzej Prajsnar z portalu RynekPierwotny.pl. Warto pamiętać, że udzielane kredyty mieszkaniowe najbardziej powiększają aktywa, czyli przyszłą podstawę opodatkowania banków.

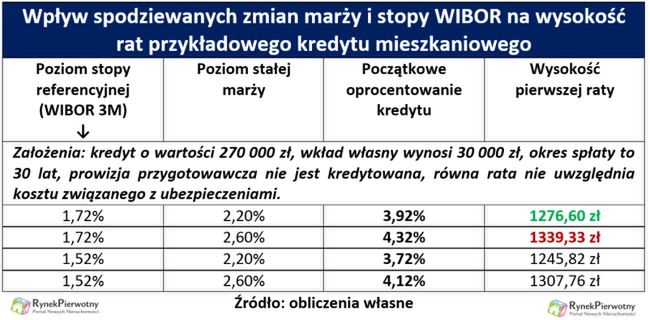

Możliwe, że nowy skład Rady Polityki Pieniężnej w I kw. 2016 r. obniży stopy procentowe NBP o 0,25 p.p. Taka zmiana nie skompensuje jednak wszystkich wzrostów marż. Gdy weźmiemy pod uwagę kredyt na 30 lat o wartości 270 tys. zł, okaże się, że podwyżka marży o 0,40 p.p. (z 2,20 do 2,60 proc.) skutkuje wzrostem pierwszej raty wynoszącym 63 zł. Jeżeli wskutek obniżki stóp procentowych NBP stawka referencyjna kredytu (WIBOR 3M) spadnie o 0,20 p.p., analogiczna podwyżka raty po wzroście marży o 0,40 p.p. przekroczy 31 zł.

Zmiana numer 2: nie dla wszystkich wystarczy dopłat z MdM-u

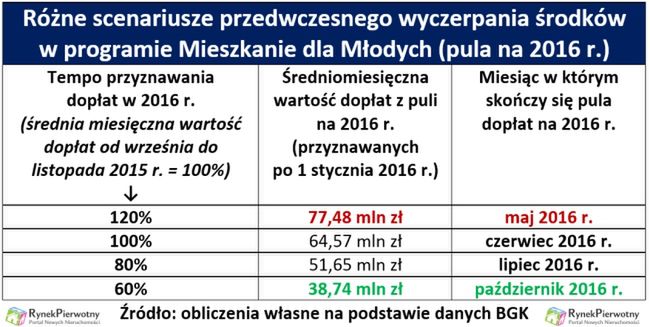

W nowym roku pewne obawy mogą mieć także przyszli uczestnicy programu Mieszkanie dla Młodych. Po wrześniowej zmianie zasad MdM-u środki przeznaczone na dofinansowanie wkładu zaczęły szybko topnieć. Do końca 2015 r. wykorzystano już ponad połowę funduszy na kolejne 12 miesięcy. Jeżeli utrzyma się tempo przyznawania dopłat z okresu wrzesień - listopad 2015, to tegoroczna pula środków wystarczy do czerwca. Przez kolejne 6 miesięcy dofinansowanie wkładu otrzymają tylko osoby kupujące domy i mieszkania z terminem ukończenia w kolejnych latach (np. 2017 i 2018 r.).

Zmiana numer 3: bardziej uciążliwy podatek od nieruchomości

Przedwczesne wyczerpanie środków na dopłaty mieszkaniowe jest prawie pewne. W przypadku podatku od domów, gruntów i lokali nie można mieć już żadnych wątpliwości. Od 1 stycznia 2016 r. obowiązują bowiem przepisy, które są niezbyt korzystne dla właścicieli nieruchomości. Takie osoby nie mogą już wpłacać podatku w kwartalnych ratach, jeżeli kwota pobierana przez gminę jest niższa niż 100,01 zł. Równoczesne określenie wartości podatku, która podlega automatycznemu umorzeniu (≤ 6,10 zł), nie zrekompensuje zmian dotyczących płatności ratalnych.

W kontekście podatku od nieruchomości trzeba również pamiętać, że od 1 stycznia 2016 roku gmina nalicza tę daninę z uwzględnieniem wszystkich części wspólnych budynku (np. klatek schodowych i korytarzy). Wcześniej niektóre części wspólne były wyłączone z opodatkowania. Taka zmiana oznacza, że wielu właścicieli mieszkań w 2016 r. zapłaci wyższy podatek od nieruchomości.

Zmiana numer 4: czas realizacji wyborczych obietnic

- Już niebawem lepsze wiadomości mogą otrzymać tysiące „frankowiczów” – dodaje analityk portalu RynekPierwotny.pl. Ostatnie doniesienia z Kancelarii Prezydenta wskazują, że przyspieszyły prace nad ustawą dotyczącą kredytów waloryzowanych kursem franka. Na razie nie wiadomo jednak, w jakim zakresie ten akt prawny może zmienić sytuację kredytobiorców. Wydaje się, że po wprowadzeniu podatku bankowego rządzący będą unikać pomysłów, które są najbardziej radykalne i kosztowne dla banków.

Trzeba pamiętać, że na realizację czeka jeszcze jedna obietnica dotycząca szeroko pojętej „mieszkaniówki”. Mowa o programie budowy tanich lokali, który Prawo i Sprawiedliwość skrótowo zaprezentowało podczas kampanii wyborczej. W najbliższych miesiącach rządząca partia powinna wstępnie określić, ile mieszkań kosztujących 2500-3000 zł/mkw. zostanie wybudowanych dzięki rządowemu wsparciu.