Sprzedawane mieszkanie może być wkładem własnym?

Kwalifikacja sprzedawanego mieszkania lub domu jako wkładu własnego to ciekawe rozwiązanie. Warto sprawdzić, które banki mogą zaakceptować taki wariant.

W Internecie czasem można znaleźć informacje o tym, że nieruchomość do sprzedaży bywa kwalifikowana przez bank jako wkład własny. Naturalnie sprzedawca takiego lokum mógłby poczekać na sfinalizowanie transakcji i wtedy wnieść otrzymane pieniądze jako wkład własny. Niektórym osobom może jednak odpowiadać opcja zakwalifikowania wartości niesprzedanego jeszcze lokum jako wkładu własnego. Przyczyną takiej sytuacji jest na przykład chęć szybszej zmiany miejsca zamieszkania. Eksperci portalu RynekPierwotny.pl postanowili zapytać banki, czy z ich punktu widzenia wartość poprzedniego lokum może być wkładem własnym.

Część banków może wziąć pod uwagę nawet całą wartość mieszkania

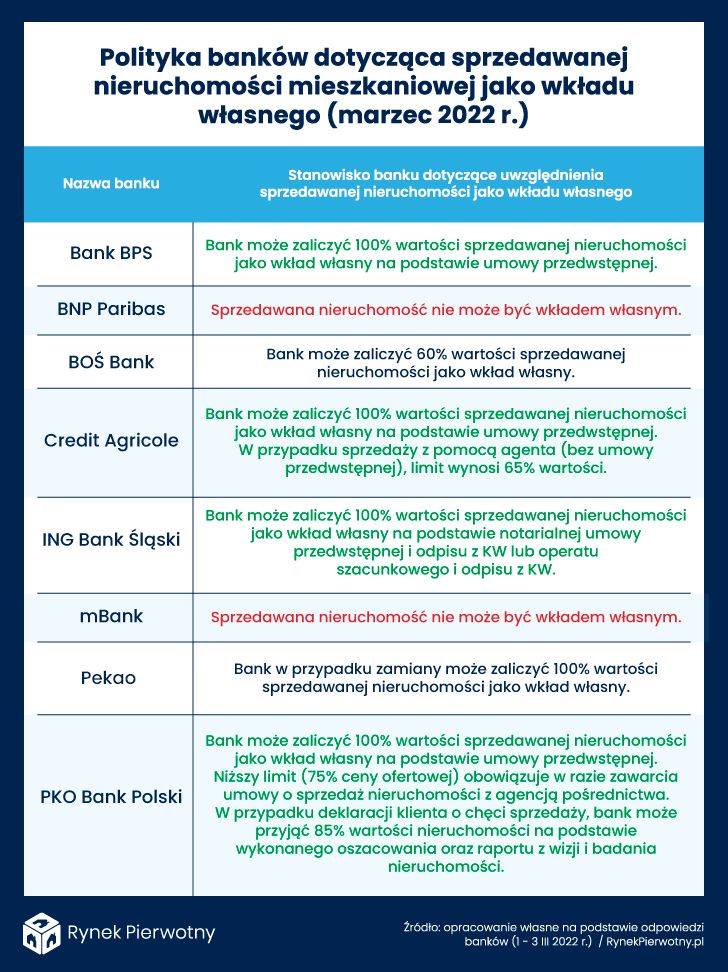

Poniższa tabela prezentuje wyniki ciekawej ankiety, którą eksperci portalu RynekPierwotny.pl przeprowadzili w biurach prasowych banków. Informacje dostarczone przez największych kredytodawców na początku marca 2022 roku wskazują, że ich polityka jest zróżnicowana. Na wliczenie wartości sprzedawanego lokum do wkładu własnego nie zgadza się BNP Paribas oraz mBank. Pozostałe banki są bardziej elastyczne. Kilka z nich (BPS, Credit Agricole, ING oraz PKO BP) przewiduje możliwość uwzględnienia nawet 100% wartości/ceny sprzedawanej nieruchomości jako wkładu własnego. W takim przypadku, klient powinien jednak przedstawić przedwstępną umowę sprzedaży nieruchomości (niekoniecznie notarialną). Wymagania związane z notarialną formą wspomnianej umowy posiada tylko ING Bank Śląski.

Specyficzna sytuacja dotyczy Pekao. Bank spod znaku żubra zgadza się bowiem na wliczenie 100% wartości lokum jako wkładu własnego, ale tylko w przypadku zamiany nieruchomości. Takie transakcje nadal są dość rzadkie w polskich warunkach pomimo korzystnych zasad związanych z podatkiem od czynności cywilnoprawnych. Warto także zwrócić uwagę, że czasem istnieje możliwość wliczenia wartości lokum do wkładu własnego na podstawie samej umowy zawartej z agentem nieruchomości. W tym przypadku, nie można będzie jednak liczyć na uwzględnienie 100% ceny ofertowej lub wartości lokum. Bank ze względów ostrożnościowych przyjmie niższy przelicznik.

Umowę sprzedaży trzeba będzie przedstawić odpowiednio wcześniej

Osoba zainteresowana dość niestandardowym rozwiązaniem, jakim jest wliczenie wartości sprzedawanego mieszkania do wkładu własnego, powinna przed złożeniem wniosku kredytowego zapytać o więcej szczegółów. Chodzi o to, czy potrzebne będą jakieś dodatkowe dokumenty. Trzeba również liczyć się z koniecznością przedstawienia umowy przenoszącej własność poprzedniej nieruchomości jeszcze przed zawarciem umowy kredytowej albo uruchomieniem kredytu. Taką ostrożność kredytodawcy można łatwo zrozumieć. Bank chce wiedzieć, czy klient faktycznie dysponuje już środkami, które wcześniej były "zamrożone" w postaci nieruchomości na sprzedaż.

Autor: Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl