Renta za mieszkanie - czy to będzie konieczność?

Trzy lata temu zaczęła obowiązywać ustawa o odwróconym kredycie hipotecznym. Krajowe banki nie wykazały zainteresowania takim produktem finansowym. Przyczyną jest m.in. zbyt mały rynek i konkurencja ze strony podmiotów oferujących tzw. renty dożywotnie w zamian za mieszkanie. Prognozy demograficzne oraz emerytalne sugerują jednak wzrost popularności odwróconego kredytu hipotecznego.

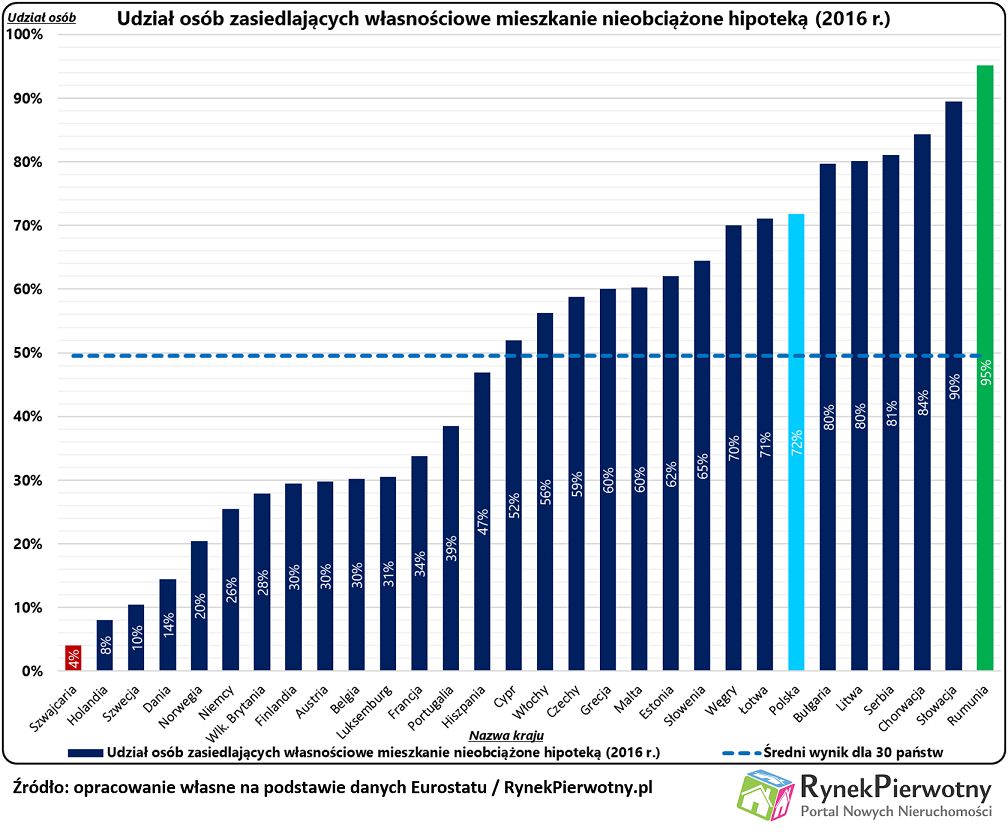

Polska jest krajem, który na tle całej Europy wyróżnia się dwoma specyficznymi cechami rynku mieszkaniowego. Pierwsza to niska liczba mieszkań w przeliczeniu na 1000 osób. Równocześnie nasz kraj jest jednym z europejskich liderów pod względem udziału mieszkańców zasiedlających własne i nieobciążone kredytem domy oraz lokale. Według danych Eurostatu z 2016 r., mieszkania bez kredytu hipotecznego lub pożyczki hipotecznej, wówczas zasiedlało 72 proc. mieszkańców Polski.

Na rynku hipotecznym pojawi się 5 mln seniorów z 2 mln mieszkań

Wysoki odsetek Polaków mieszkających we własnym lokum (nieobciążonym hipoteką) jest czynnikiem, który będzie sprzyjał rozwojowi rynku "odwróconej hipoteki” i rent dożywotnich. W ramach porównania warto wspomnieć, że tylko co czwarty Niemiec zasiedla własne lokum bez kredytu hipotecznego lub pożyczki hipotecznej.

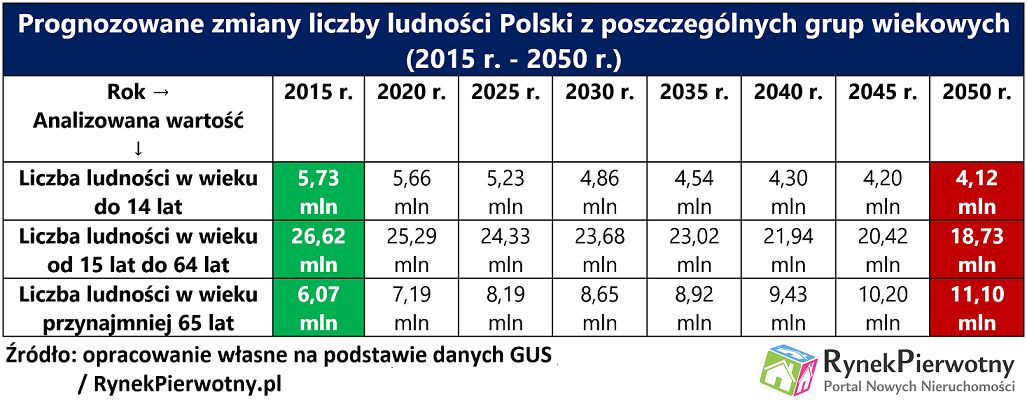

Wiele lokali i domów nieposiadających obciążenia hipotecznego należy obecnie do polskich seniorów. Liczba takich osób w kolejnych dekadach będzie bardzo szybko wzrastać. Według wyników prognozy demograficznej GUS-u, populacja Polaków liczących sobie przynajmniej 65 lat, wzrośnie z 6,1 mln (2015 r.) do 11,1 mln (2050 r.).

Eksperci portalu RynekPierwotny.pl ostrożnie szacują, że równocześnie liczba lokali i domów zasiedlanych przez seniorów, zwiększy się o mniej więcej dwa miliony. Nawet jeśli przyjmiemy, że tylko co dziesiąty senior przekaże własność mieszkania w zamian za dożywotnie świadczenie pieniężne, to zmiany demograficzne będą skutkowały powiększeniem rynku "odwróconej hipoteki” i rent dożywotnich o pół miliona klientów oraz 200 tys. mieszkań (lokali i domów).

W 2050 r. emeryt może otrzymać 20 - 25 proc. swojej ostatniej pensji

– Fatalne perspektywy systemu emerytalnego również są czynnikiem, który wpłynie na wzrost popularności odwróconego kredytu hipotecznego i rent dożywotnich w Polsce – zwraca uwagę Andrzej Prajsnar z portalu RynekPierwotny.pl.

Na razie polska stopa zastąpienia, czyli przeciętna relacja pierwszej emerytury do ostatniego wynagrodzenia, wciąż kształtuje się na dość wysokim poziomie. Sytuacja będzie jednak szybko pogarszać się w kolejnych dekadach.

Prognozy Komisji Europejskiej (KE) wskazują, że przeciętna stopa zastąpienia polskich emerytur, w 2040 r. będzie o 45 proc. gorsza od analogicznego wyniku z 2010 r. Ta projekcja uwzględnia już skutki tegorocznego obniżenia wieku emerytalnego.

Dla wielu osób, które przejdą na emeryturę za 20 lat - 30 lat, perspektywa uzyskania dożywotniego świadczenia z banku lub funduszu hipotecznego (w zamian za własność mieszkania), może być realną szansą na podniesienie swojego standardu życia po zakończeniu pracy. Trzeba jednak pamiętać, że instytucje oferujące odwrócony kredyt hipoteczny lub rentę dożywotnią, będą zainteresowane głównie nieruchomościami, które można łatwo sprzedać po śmierci klienta (np. lokalami mieszkalnymi na terenie dużego miasta).