Mieszkanie w kredycie. Na jak duże cię stać?

W ciągu 10 lat siła nabywcza naszych pensji na rynku mieszkaniowym wzrosła aż o 60 proc. Jeszcze w 2007 roku Polak za średnią pensję mógł kupić 0,5 mkw. mieszkania - dziś jest to 0,8 mkw., a na niektórych rynkach jedna pensja wystarczy, by stać się posiadaczem całego metra kwadratowego. Niestety na tym dobre wiadomości się kończą. Złe brzmią tak, że coraz trudniej o kredyt mieszkaniowy.

Danych, o których mówimy, dostarcza najnowszy raport NBP z rynku mieszkaniowego. Wynika z niego, że sukcesywnie z naszych pensji możemy sobie pozwolić na więcej powierzchni mieszkania. W 2007 roku statystycznego kupującego z jednej przeciętnej pensji w sektorze przedsiębiorstw było stać na pół metra kwadratowego mieszkania. Obecnie jest to 0,84 mkw. Tyle – na podstawie danych NBP – wynosi średnia z 7 największych rynków: Warszawy, Wrocławia, Łodzi, Krakowa, Poznania, Gdańska i Gdyni.

Na ile stać łodzianina i mieszkańca Gdańska?

Nie w każdym mieście siła nabywcza naszych pensji jest taka sama. W najlepszej sytuacji są klienci w Łodzi, gdzie za przeciętną pensję mogą kupić już metr kwadratowy mieszkania. Tu zresztą są one najtańsze spośród wszystkich wyżej wymienionych miast. Na rynku pierwotnym przeciętne ceny w I kw. 2016 wynosiły 4700 zł, a na wtórnym - tylko 3300 zł/mkw.

Na drugim miejscu pod względem możliwości nabywczych plasuje się obecnie Gdynia i Gdańsk, gdzie można kupić odpowiednio 0,95 i 0,9 mkw. W Poznaniu klient kupi z jednej pensji 0,8 metra kwadratowego, we Wrocławiu - ok. 0,78 mkw., w Warszawie i Krakowie – nieco ponad 0,7 mkw. Największy skok w zakresie możliwości zakupowych dokonał się w Krakowie. Wynosi on blisko 100 proc. W roku 2007 za przeciętną pensję w stolicy Małopolski można było kupić nieco ponad 0,35 mkw. mieszkania.

Pensje rosną, mieszkania tanieją

Dane zaprezentowane przez NBP brzmią bardzo optymistycznie. Bogacimy się, nasze pensje rosną, a do tego po okresie górki cenowej przypadającej na 2007 rok mieszkania zaczęły mocno tanieć. Przecena w niektórych segmentach sięgnęła około 30-40 proc. Oczywiście nie dla wszystkich jest to dobra informacja. Ci, którzy mają kredyt do spłacenia, zaciągnięty w latach zwyżki cenowej, nie mają powodu do zadowolenia. Ich mieszkania są obecnie z reguły mniej warte niż wysokość kredytu pozostała do spłaty. I nie chodzi tu wyłącznie o frankowiczów, ale również o kredytobiorców w złotówkach, którzy zaciągali zobowiązanie na 100 czy nawet 110 proc. wartości nieruchomości, na bardzo długie okresy. Przypomnijmy, że w tamtych czasach możliwe było wzięcie kredytu nawet na 50 lat. Do dziś ludzie ci spłacają głównie odsetki, wartość kapitału spadła nieznacznie, często zdecydowanie mniej niż wartość mieszkania.

Mimo że teoretycznie dzisiejsi kupujący mają powody do radości, kategoria dostępności mieszkań może być myląca. Bo o ile rzeczywiście z przeciętnej pensji stać nas na „więcej” metrów kwadratowych, to przecież i tak z reguły kupujemy mieszkanie na kredyt.

A co z dostępnością kredytów?

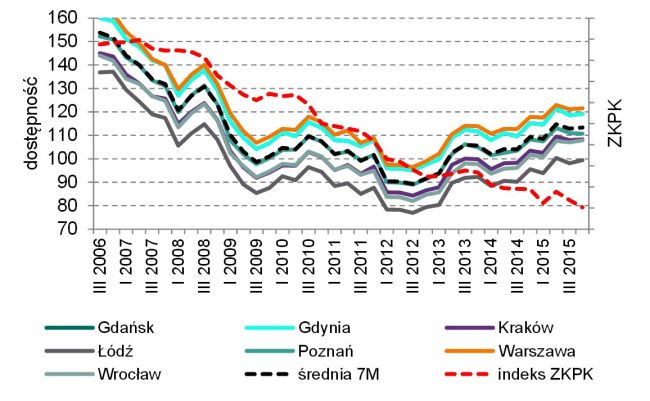

O ile dostępność mieszkań rośnie, o tyle dostępność kredytów maleje. Co prawda zdolność kredytowa Polaków w 2015 roku wzrosła, oczywiście za sprawą historycznie niskich stóp procentowych, jednocześnie jednak cały czas nasila się restrykcyjna polityka kredytowa banków, co oddaje dobrze wykres. Czerwona linia podpisana jako ZKPK obrazuje zakamuflowany indeks zmian polityki kredytowej banków. Wartości spadające oznaczają zaostrzenie polityki kredytowej. Jak widać, mimo że zdolność kredytowa Polaków wzrosła, choć daleko jej do tej sprzed 10 lat, to równolegle banki zaostrzają reguły gry odnośnie kredytów.

Niestety początek 2016 r. przyniósł w praktyce realizację zapowiedzi banków o dalszym zaostrzeniu polityki kredytowej. Pod koniec minionego roku większość banków wyraźnie podniosła marże, do tego wzrósł minimalny wymagany wkład własny, banki też restrykcyjnie przyglądają się wskaźnikowi DTI (debt to income), czyli relacji długu, wysokości raty do przychodów.

Efekt? Szacunki dla modelowej, trzyosobowej rodziny żyjącej w dużym mieście wskazują na spadek zdolności kredytowej rzędu kilkudziesięciu tysięcy złotych. Trzyosobowa rodzina z dzieckiem i dochodami netto na poziomie 5 tys. zł może obecnie zadłużyć się na blisko 70 tys. zł mniej – z 450 tys. rok temu do około 360-370 tys. zł obecnie.

Dlaczego koszty kredytów idą w górę a polityka kredytowa banków staje się coraz bardziej restrykcyjna?

Oprócz rekomendacji S KNF eksperci wskazują także podatek bankowy i nakłady na Fundusz Wsparcia Kredytobiorców, który zaczął działać w tym roku. Pieniądze w nim zgromadzone mają zapewnić bezpieczeństwo klientom banków na wypadek upadłości podmiotów. Chodzi o 600 mln zł. Z ankiety NBP wynika też, że ostrzejsza polityka w hipotekach to efekt ryzyka związanego z przewidywaną sytuacją gospodarczą oraz prognoza sytuacji na rynku mieszkaniowym.

Niestety wiele wskazuje na to, że na poprawę nie ma co liczyć. W przyszłym roku minimalny wkład własny wyniesie już 20 proc. wartości nieruchomości.

Teresa Michniak, Dział Analiz WGN

![]()