Gdzie po najlepszą pożyczkę hipoteczną?

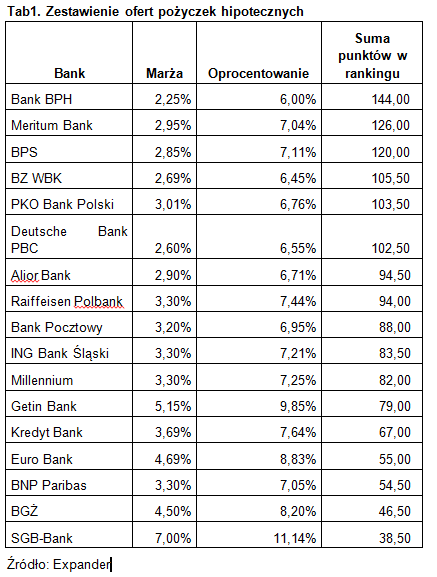

Drogi samochód, egzotyczna wycieczka czy apartament za granicą, to wszystko można sfinansować pożyczką hipoteczną. Jej największą zaletą jest bardzo atrakcyjne oprocentowanie, które w przypadku najtańszych ofert wynosi ok. 6%. Expander porównał oferty takich pożyczek nie tylko pod względem kosztów, ale także poziomu LTV czy ułatwień w zakresie ustanowienia zabezpieczenia. Najlepsze okazały się oferty BPH, Meritum Banku i BPS.

Pieniądze, które można przeznaczyć na dowolny cel, oprocentowane znacznie niżej niż w przypadku pożyczek gotówkowych – to najprostsza definicja pożyczki hipotecznej. Za możliwość sfinansowania zakupu samochodu, wycieczki dookoła świata czy zagranicznego apartamentu trzeba zapłacić tylko nieznacznie więcej niż w przypadku kredytu mieszkaniowego.

Oprocentowanie udzielanych obecnie pożyczek hipotecznych wynosi ok. 7,10%, a kredytów hipotecznych 5,3%. Choć w tym porównaniu oprocentowanie tych pierwszych może wyglądać niekorzystnie, to warto pamiętać, że pożyczki hipoteczne przede wszystkim są alternatywą dla znacznie droższych pożyczek gotówkowych. Te pomimo spadających stóp procentowych rzadko są tańsze niż 15% rocznie. Oznacza to, że za pożyczony kapitał płacimy dwa, a czasem nawet trzy razy więcej niż w przypadku pożyczki hipotecznej.

Zaletą pożyczki hipotecznej jest tez możliwość uzyskania bardzo wysokiej kwoty. Podczas gdy maksymalne kwoty kredytów gotówkowych rzadko przekraczają 100 tys. zł, dla pożyczki jej maksymalną wysokość wyznacza wartość nieruchomości, która będzie jej zabezpieczeniem. Banki są gotowe finansować nawet do 80% wartości takiego domu czy mieszkania. Ponieważ kwoty pożyczek są wyższe, dłuższe muszą być także okresy spłaty. Kredyt gotówkowy zwykle należy spłacić w ciągu 5-8 lat, pożyczkę możemy spłacać nawet przez 25 lat.

Według Expandera najlepsze pożyczki hipoteczne na rynku oferują obecnie dwa banki: BPH oraz Meritum. Bank BPH zaoferował najniższą, bo wynoszącą tylko 2,25% marżę, jednak finansuje tylko do 50% wartości zabezpieczenia. W przypadku Meritum Banku jest to 70%, przy marży 2,95 pkt. proc. Aby skorzystać z tak niskiej marży w BPH konieczne jest założenie konta (koszt około 10 zł miesięcznie), na które muszą być przelewane zarobki. Niespełnienie tego warunku będzie skutkować podniesieniem marży o 0,3 pkt. proc. Oba banki charakteryzuje niska minimalna kwota pożyczki – 20 tys. zł w Meritum i 30 tys. zł w BPH. Składają także za klienta wniosek o wpis hipoteki (jako pełnomocnicy)

oraz korzystają z elektronicznego dostępu do ksiąg wieczystych w celu weryfikacji ustanowienia hipoteki. Ważnym parametrem jest także koszt wcześniejszej spłaty. W BPH bez opłat spłatę całości pożyczki można dokonać dopiero po 5 latach. Wcześniej bez prowizji można dokonać częściowych spłat (do 50% pożyczki). Gdy spłata będzie wyższa to bank

policzy prowizję – 2 proc. W Meritum od początku umowy możemy bezpłatnie spłacić dowolną wysokość pożyczki.

W rankingu braliśmy pod uwagę pożyczki hipoteczne na kwotę 100 tys. zł na 10 lat. Zabezpieczenie stanowi nieruchomość o wartości 250 tys. zł . Elementy wpływające na ostateczną ocenę to marża (największy wpływ na wynik), minimalna kwota pożyczki (im niższa tym lepsza ocena) oraz stosunek maksymalnej oferowanej kwoty kredyty do wartości zabezpieczenia (tzw. LTV – im wyższe tym lepsza ocena). Premiowaliśmy także banki, które złożą za klienta wniosek o wpis hipoteki oraz te, które same sprawdzą księgę wieczystą nieruchomości i nie wymagają potwierdzenia wpisu hipoteki poprzez przyniesienie papierowego odpisu księgi.

Aby zaciągnąć pożyczkę trzeba dysponować nieruchomością, która będzie stanowić jej zabeczenie. Może to być mieszkanie (własnościowe lub spółdzielcze), dom, działka lub inna nieruchomość akceptowana przez bank. Zwykle kredytobiorcą jest właściciel lub współwłaściciel nieruchomości. Jednak nie ma przeszkód, by zapieczenie stanowiła cudza nieruchomość, pod warunkiem, że zgodę na to wyrażą wszyscy jej właściciele. Nieruchomość musi być także wolna od innych obciążeń hipotecznych. Trzeba także wykazać się odpowiednim poziomem dochodów. Zdolność kredytową dla pożyczek banki wyliczają analogiczne jak w przypadku kredytu hipotecznego. Ponieważ jednak oprocentowanie pożyczki jest wyższe, a maksymalne LTV niższe, przy określonych dochodach zwykle nie uda się uzyskać tak wysokiej kwoty jak kredytu hipotecznego.

Wyliczenia pokazują jednak, że pożyczki zwykle nie opłaca się brać na kwotę niższą niż 20 tys. zł. Przy niższych kwotach dodatkowe koszty związane z zaciągnięciem pożyczki hipotecznej konsumują bowiem zyski wynikające z niższego procentowania. Oprócz kosztów związanych z wpisem banku do księgi wieczystej w przypadku większości banków konieczne będzie zapłacenia za wykonanie wyceny nieruchomości. Ponadto nieruchomość przez cały okres spłaty będzie musiała być ubezpieczona od ogna i innych zdarzeń losowych. Zapłacimy także opłatę zwaną „ubezpieczaniem pomostowym”, która stanowi zabezpieczanie banku w okresie pomiędzy wypłatą pieniędzy a ustanowieniem hipoteki. Banki pobierają tą opłatę w rożnych formach, a najpopularniejsze jest podniesienie oprocentowania kredyty o 1-2 pkt. proc. do momentu ustanowienia hipoteki. Chlubnym wyjątkiem jest Meritum Bank, który jako jedyny nie pobiera takiej opłaty od klientów.

Expander sprawdzili także, ile trwa rozpatrzenie przez bank wniosku o pożyczkę hipoteczną. Według deklaracji banków, od momentu złożenia kompletu dokumentów do wypłaty pieniędzy mija od 7 do 30 dni. Najwięcej banków deklaruje, że formalności u nich trwają od 10 do 20 dni. Dla bezpieczeństwa najlepiej założyć jednak, że okres oczekiwania na pieniądze wyniesie miesiąc. Ponadto, w przypadku pożyczki podobnie jak przy kredycie hipotecznym, warto złożyć co najmniej dwa wnioski do różnych banków. Gdy wniosek zostanie odrzucony przez pierwszy z banków, można skorzystać z kolejnych złożonych wniosków, zamiast zaczynać całą procedurę od początku. Kilka wniosków można złożyć samodzielnie lub z pomocą doradcy finansowego.

Jarosław Sadowski

Główny Analityk firmy Expander

www.expander.pl