Zakup mieszkania na wynajem - czy to się opłaca?

Zakup mieszkania coraz częściej jest nie tyle spełnieniem życiowych potrzeb, ile inwestycją. Nieruchomości są traktowane jak bezpieczna lokata kapitału, która po kilkudziesięciu latach zapewni spokojną emeryturę. Wiele osób nie ma wprawdzie wystarczająco dużo gotówki, aby wyłożyć kilkaset tysięcy na zakup lokalu, ale decyduje się na kredyt, licząc, że przychody z najmu pokryją wszystkie opłaty (m.in. ratę kredytu oraz czynsz). Serwis zysker.pl sprawdził na przykładzie dwupokojowego mieszkania w Warszawie, czy taka inwestycja rzeczywiście ma szanse powodzenia.

Zakup mieszkania coraz częściej jest nie tyle spełnieniem życiowych potrzeb, ile inwestycją. Nieruchomości są traktowane jak bezpieczna lokata kapitału, która po kilkudziesięciu latach zapewni spokojną emeryturę. Wiele osób nie ma wprawdzie wystarczająco dużo gotówki, aby wyłożyć kilkaset tysięcy na zakup lokalu, ale decyduje się na kredyt, licząc, że przychody z najmu pokryją wszystkie opłaty (m.in. ratę kredytu oraz czynsz). Serwis zysker.pl sprawdził na przykładzie dwupokojowego mieszkania w Warszawie, czy taka inwestycja rzeczywiście ma szanse powodzenia.

Jakie mieszkanie najlepiej kupić w celach inwestycyjnych?

Mieszkanie na wynajem powinno mieć kilka cech, które zapewnią bezpieczeństwo inwestycji. Dzięki nim będziesz mieć pewność, że zakup będzie rzeczywiście opłacalny. Podstawowym warunkiem jest dopasowanie mieszkania do potrzeb jak największej liczby najemców. Lokal w dużym mieście, dobrej lokalizacji, nowym budynku, z 2 lub 3 pokojami zapewni zainteresowanie ze strony największej liczby najemców. Nawet jeżeli jeden najemca wypowie umowę lub przestanie płacić, bez problemu w ciągu 1-2 miesięcy znajdziesz nowego na atrakcyjnych warunkach finansowych.

Zakup takiego mieszkania pozwoli również stosunkowo łatwo wyjść z inwestycji. W razie potrzeby uzyskania większej ilości gotówki bez problemów i strat będzie można sprzedać nieruchomość - na takie mieszkania zawsze będzie duży popyt.

Jakie mieszkanie na wynajem?

W kalkulacji uwzględniono zakup dwupokojowego mieszkania o powierzchni 50 mkw. na warszawskim Targówku, zlokalizowanego na 10-letnim osiedlu w okolicach planowanej stacji drugiej linii metra. Mieszkanie wymaga drobnego remontu, ale blok jest w dobrym stanie.

Koszt zakupu takiego mieszkania wyniesie 8 tys. zł/mkw., czyli 400 tys. zł. Do tego niezbędny będzie remont i wyposażenie mieszkania za 20 tys. zł (szczegółowe koszty obliczysz tutaj)

. Podatek od czynności cywilnoprawnych (2 proc.), taksa notarialna oraz marża przy udzielaniu kredytu wyniosą w sumie kolejne 20 tys. zł.

Warunki kredytowe

Na początku inwestycji mamy już 70 tys. zł, będzie się więc trzeba posiłkować kredytem na kwotę 370 tys. zł. Zgodnie z nowymi rekomendacjami banku centralnego przynajmniej 10-procentowy wkład własny jest niezbędny, aby zaciągnąć kredyt na zakup mieszkania. Kredyt zaciągamy na 30 lat w złotych, wysokość raty jest stała, a realne oprocentowanie (marża + stopa procentowa) w ciągu 30 lat wyniesie 4,5 proc. (marża 2 proc. + 2,5 proc. LIBOR).

Założenie średniej stopy procentowej jest oczywiście wartością szacunkową. Ciężko przewidzieć, jaki będzie średni poziom stóp procentowych w tak długiej perspektywie czasowej, ale biorąc pod uwagę, że Polska prawdopodobnie w ciągu 10 lat wejdzie do strefy euro, 4,5 proc. wydaje się dość asekuranckim założeniem. Oczywiście w tym momencie średnie oprocentowanie kredytu w złotych wynosi od 3 do 4 proc., ale stopy procentowe są na historycznie najniższych poziomach. Bardzo nierozsądne byłoby założenie, że utrzymają się na takim poziomie przez następne 30 lat.

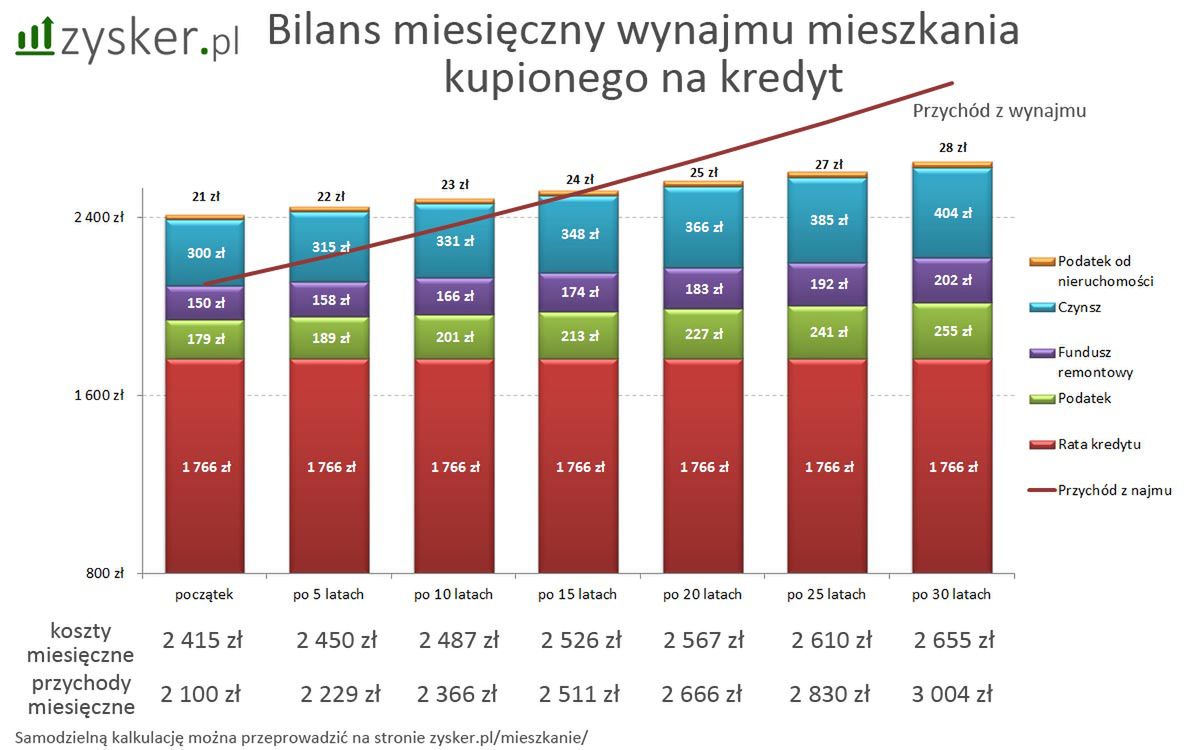

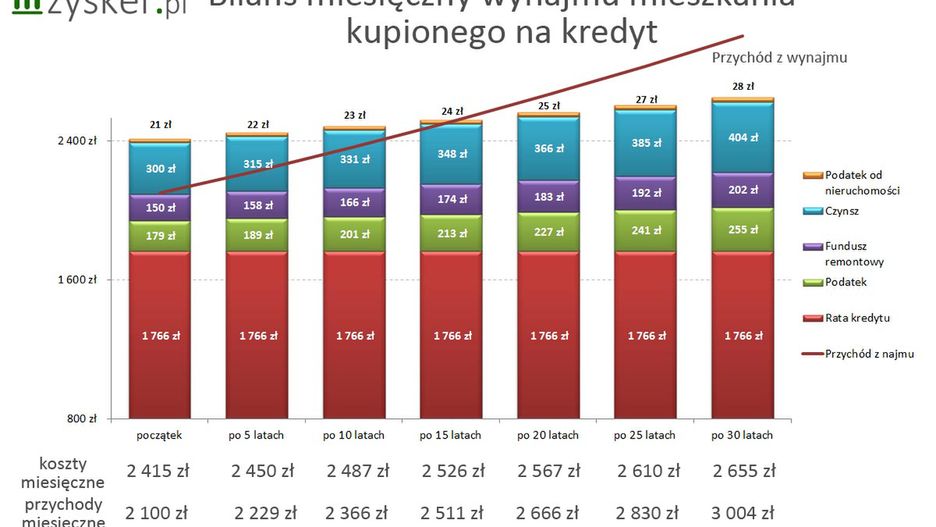

Przy takich założeniach średnia rata kredytu hipotecznego wyniesie 1766 zł miesięcznie.

Przychody z najmu

Rynek wynajmu nieruchomości jest bardzo zróżnicowany, cena lokalu zależy przede wszystkim od jego lokalizacji, okolicznej infrastruktury (komunikacja miejska, trasy dojazdowe, sklepy, przedszkola, szkoły) oraz od standardu lokalu. Ceny na warszawskim rynku nieruchomości kształtują się od 1200 zł za kawalerkę w mało atrakcyjnym punkcie miasta (średnie ceny kawalerek wynoszą ponad 1500 zł) do blisko 3500 zł za trzypokojowe mieszkanie w dobrym standardzie i bardzo atrakcyjnej lokalizacji.

Do kalkulacji przyjęto mieszkanie dwupokojowe w dobrym standardzie (stosunkowo nowe osiedle) i średnio atrakcyjnej lokalizacji. Ważne, że z uwagi na planowany rozwój infrastruktury miejskiej (metro) atrakcyjność mieszkania za 10 lat bardzo wzrośnie. Dlatego przyjmujemy, że początkowe przychody z najmu wynoszą 2100 zł netto i będą rosły średnio o 1,2 proc. rocznie, minimalnie więcej niż prognozowana inflacja (1 proc. rocznie). Przy takich założeniach po 5 latach cena wyniesie 2230 zł, po 15 latach 2511 zł, natomiast na koniec inwestycji będziemy zarabiać miesięcznie okrągłe 3000 zł. Nie ma co się jednak nadmiernie cieszyć, gdyż za 30 lat rzeczywista wartość tych pieniędzy będzie znacznie niższa. Wzrost wartości czynszu będzie związany z ogólną inflacją, ale również z poprawą atrakcyjności mieszkania (rozwój infrastruktury komunikacyjnej).

Koszty związane z mieszkaniem na wynajem

Po rozważeniu przychodów warto zająć się stroną kosztową. Podstawowym kosztem jest czywiście rata kredytu – 1766 zł miesięcznie. Jest to uśredniona wartość uwzględniająca potencjalne wahania stóp procentowych w najbliższych 30 latach.

Poza ratą kredytu będziemy również ponosić inne koszty utrzymania mieszkania, których nie sfinansuje najemca. Po pierwsze: czynsz. Przyjętym zwyczajem jest, że wynajmujący opłaca jego część przypadającą na koszty zarządu nieruchomością oraz ogrzewania (jeżeli to pochodzi z sieci miejskiej), natomiast najemca opłaca media (prąd, woda, gaz, telefon, TV, internet). Przybliżony koszt czynszu po stronie wynajmującego dla mieszkania o powierzchni 50 mkw. nie powinien przekroczyć 300 zł. Do tego należy doliczyć podatek od nieruchomości (przyjmijmy 200 zł rocznie) oraz fundusz remontowy.

Własny fundusz remontowy to pula pieniężna, którą odkładamy co miesiąc z przychodów z mieszkania i z której raz na 10 lat będzie można sfinansować większy remont. Prawda jest taka, że mieszkanie się zużywa. Lokalem, który jest dzisiaj atrakcyjny, po 10-letnim użytkowaniu będzie wyglądało dużo gorzej. Dlatego odkładanie miesięcznie niewielkiej kwoty (np. 150 zł) pozwoli raz na 10 lat przeprowadzić gruntowny remont lokalu i sprawić, że przez kolejne lata będzie atrakcyjny dla najemców.

Ostatnim znaczącym wydatkiem jest podatek. Wynajmując mieszkanie zgodnie z prawem, mamy do wyboru dwie formy opodatkowania – 8,5 proc. od przychodu z najmu miesięcznie bez możliwości odliczania kosztów lub opodatkowanie zgodnie z ogólnymi zasadami (stawki 18 i 32 proc.), ale z możliwością odliczenia kosztów (czynsz, remonty, podatek od nieruchomości itd.). Zwykle jednak dużo bardziej opłacalne jest skorzystanie ze stawki 8,5 proc. - będzie to koszt na poziomie niecałych 180 zł miesięcznie.

Podsumowując, roczne koszty wyniosą około 29 tys. zł (kredyt + opłaty mieszkaniowe + podatek 8,5 proc.). W kolejnych latach będą one nieznacznie wyższe ze względu na inflację (w przypadku opłat mieszkaniowych – 1 proc.) oraz dodatkowego podatku od rosnących dochodów z wynajmu. W trzydziestym roku inwestycji osiągną poziom ok. 32 200 zł.

Bilans inwestycji w mieszkanie na kredyt

Inwestycja została rozłożona na 30 lat, zdecydowaną jej większość sfinansowaliśmy kredytem zaciągniętym na taki sam czas. W efekcie po 30 latach masz spłacone mieszkanie o wartości rynkowej 567 tys. zł (biorąc pod uwagę inflację, jest to odpowiednik dzisiejszych 420 tys. zł – założyliśmy taką samą inflację jak wzrost wartości mieszkania).

Przez 30 lat zarobiliśmy w sumie 903 tys. złotych, suma kosztów (raty kredytu, podatki i inne koszty utrzymania nieruchomości) wyniosła natomiast 911 tys. zł. Warto podkreślić, że w początkowym okresie wynajmu dopłacaliśmy miesięcznie do inwestycji ponad 320 zł z własnej kieszeni, natomiast pod jej koniec zostawało na czysto ok. 315 zł. Ma to związek z inflacją, która wpływa na przychody z najmu, natomiast nie wpływa na wysokość raty kredytu. Oczywiście trzeba pamiętać, że na ratę kredytu mogą wpłynąć zmieniające się stopy procentowe, ale do obliczenia wysokości raty przyjęliśmy nieco wyższe oprocentowanie niż obecne oferty na rynku – tak, aby była ona zbieżna ze średnią wysokością stóp procentowych przez najbliższe 30 lat. Kredyt bierzemy w złotych, jesteśmy więc niewrażliwi na wahania kursu franka czy euro.

Wnioski z kalkulacji pokazują, że warto zainteresować się zakupem mieszkania na kredyt w celach czysto inwestycyjnych. Przy dobrym przemyśleniu długoterminowych warunków inwestycji i stosunkowo niewielkim wkładzie własnym (założyliśmy 50 tys. zł) po 30 latach możemy stać się właścicielami mieszkania wartego ok. 567 tys. zł i przynoszącego co miesiąc ok. 2000 zł czystego zysku (po odliczeniu czynszu, podatków i innych opłat, ale już bez konieczności opłacania raty kredytowej).

Oczywiście taka inwestycja, jak każda inna, jest również obciążona różnymi ryzykami. Załamanie się rynku wynajmu, kryzys walutowy i wzrost stóp procentowych czy zwykłe zniszczenie nieruchomości (pożar czy inne katastrofy naturalne) może sprawić, że zostaniemy z dużym problemem. Ryzyko jest jednak nieodzowną częścią każdej inwestycji – zarówno gry na giełdzie, lokaty w banku, jak i zakupu mieszkania.

Aby łatwo obliczyć wszystkie warianty inwestycji, serwis zysker.pl udostępnił kalkulator inwestycyjny pozwalający na obliczenie korzyści i kosztów wynikających z zakupu mieszkania na kredyt.