Budowa domu: materiały i prace powiększą wkład?

Rosnące koszty budowy domu oznaczają też większy minimalny poziom wkładu własnego przy kredycie. Jak wskazują eksperci portalu RynekPierwotny.pl można jednak do niego zaliczyć materiały i prace budowlane.

Bieżący rok na pewno nie jest optymalnym czasem na rozpoczynanie budowy własnego domu. Problem stanowi między innymi poziom cen materiałów budowlanych oraz robocizny. Wiele osób uznaje jednak, że nie będą przekładać swoich planów. Liczbę rozpoczynanych budów domów na pewno zwiększy program Bezpieczny Kredyt 2%, w którym ma istnieć możliwość sfinansowania budowy własnych "czterech kątów". Eksperci portalu RynekPierwotny.pl postanowili zatem sprawdzić, czy w obliczu kłopotów z zebraniem wkładu własnego, jakie ma wiele osób możliwe jest zaliczenie prac budowlanych i materiałów na poczet wkładu. Odpowiedzi banków są pozytywne dla kredytobiorców.

Prace oraz materiały zwykle zaliczymy do wkładu

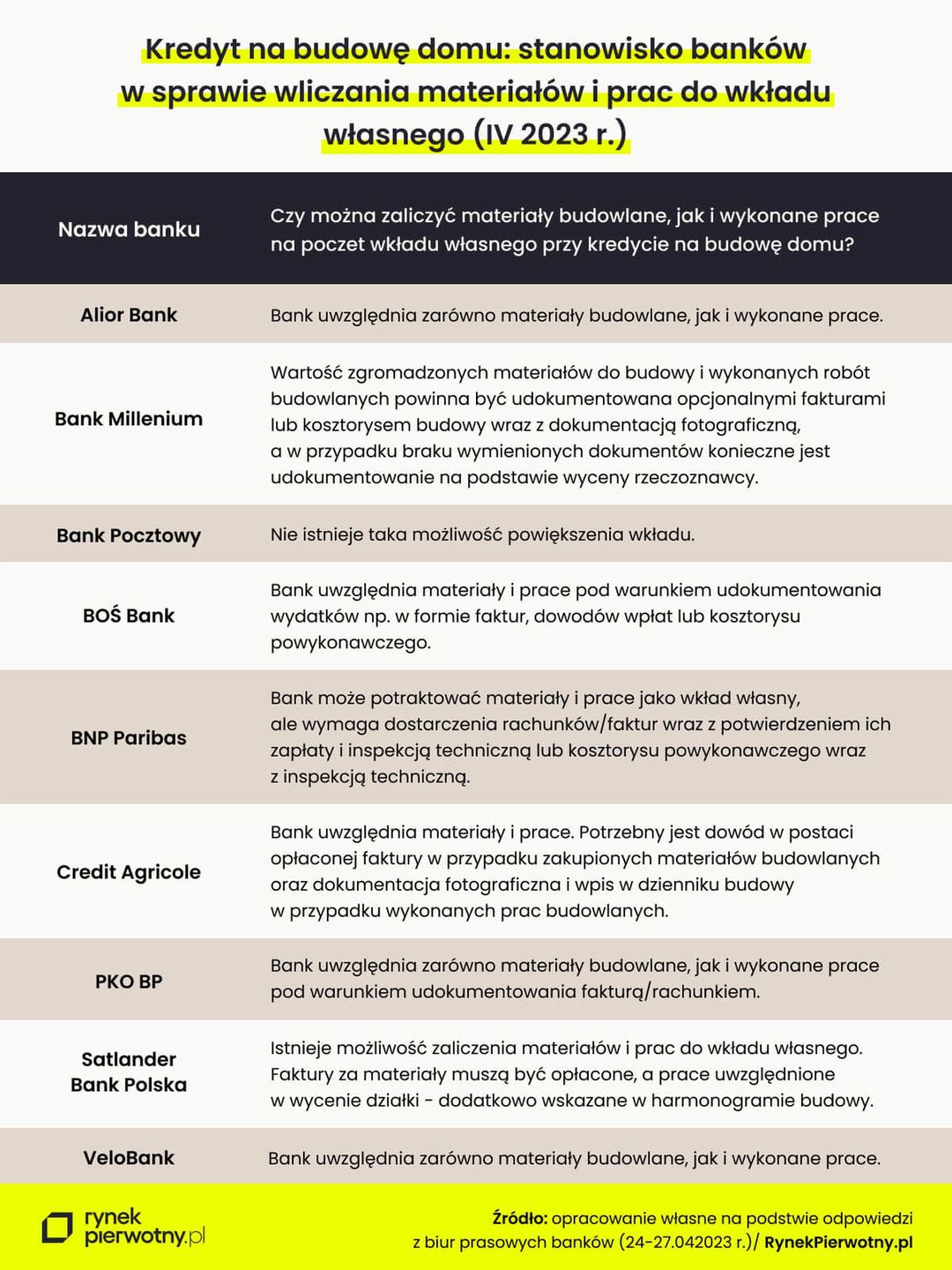

Pytania o możliwość zaliczenia wcześniej wykonanych prac budowlanych i zakupionych materiałów na poczet wkładu własnego warto zadawać u źródła, czyli w bankach oferujących kredyty na budowę domu. Portal RynekPierwotny.pl zapytał zatem największych kredytodawców o wspomnianą kwestię. Poniższa tabela przedstawia odpowiedzi z biur prasowych banków udzielone od 24 do 27 kwietnia 2023 roku.

Warto odnotować, że prawie wszystkie spośród dziewięciu zapytanych banków zadeklarowały możliwość doliczenia poniesionego kosztu zakupu materiałów i wykonania prac jako wkładu własnego. To dobra wiadomość, bo pamiętajmy, że większy wkład własny (oznaczający mniejszy poziom wskaźnika LtV) często skutkuje niższą stawką oprocentowania. Chodzi zwłaszcza o sytuację, w której wkład przekracza poziom 10% lub 20%.

Trzeba zadbać o udokumentowanie wydatków …

Informacje uzyskane z banków wskazują jednocześnie, że w każdym przypadku warunkiem zaliczenia do wkładu własnego wydatków na materiały budowlane i prace będzie ich odpowiednie udokumentowanie. Najprostszym rozwiązaniem jest potwierdzenie poniesienia wydatku przy pomocy opłaconej faktury. To nie problem, choć w przypadku usług budowlanych nadal dość często mamy do czynienia z nieopodatkowaną sprzedażą. Nawet osoby, które nie zamierzają skorzystać z kredytu powinny gromadzić dowody potwierdzające zapłatę za materiały i usługi. Może się bowiem okazać, że w przyszłości bankowe finansowanie będzie jednak konieczne.

W nowym programie zasady będą dość podobne?

Eksperci portalu RynekPierwotny.pl zwracają uwagę, że zaprezentowane informacje z banków nie dotyczą kredytów na budowę domu w programie Bezpieczny Kredyt 2%. Żaden krajowy bank nie wprowadził jeszcze bowiem takich preferencyjnych "hipotek" do swojej oferty. Wydaje się jednak, że w ramach rządowego programu polityka banków dotycząca zaliczania opłaconych prac i materiałów budowlanych do wkładu będzie podobna.

Taki wniosek można wysnuć, ponieważ przekazana do Senatu ustawa o Bezpiecznym Kredycie 2% (ustawa z dnia 14 kwietnia 2023 r. o pomocy państwa w oszczędzaniu na cele mieszkaniowe) przewiduje możliwość pożyczenia środków na dokończenie budowy domu, która wcześniej nie była finansowana z pomocą banku. W razie przekroczenia limitu wartości (200 000 zł) przez działkę z rozpoczętą budową, rodzice i małżonkowie będą mogli jednak pożyczyć najwyżej 150 000 zł na dokończenie inwestycji.