Czy opłaca się kupić większe mieszkanie?

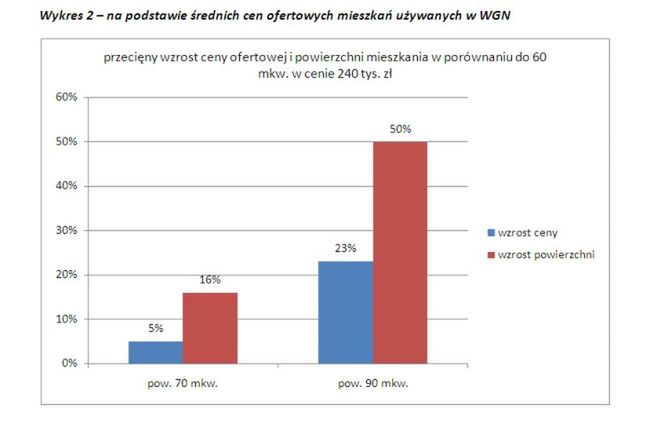

Dopłacając 20 proc. ceny, można powiększyć swoje mieszkanie o połowę – tak wynika z symulacji na podstawie średnich cenowych w największych biurach nieruchomości. Jaki z tego wniosek? Opłaca się szukać lokali o większej powierzchni, gdyż ceny metra kwadratowego w takiej sytuacji są z reguły niższe.

Dopłacając 20 proc. ceny, można powiększyć swoje mieszkanie o połowę – tak wynika z symulacji na podstawie średnich cenowych w największych biurach nieruchomości. Jaki z tego wniosek? Opłaca się szukać lokali o większej powierzchni, gdyż ceny metra kwadratowego w takiej sytuacji są z reguły niższe.

Polacy najchętniej decydują się na mieszkania średnie – jak na nasze warunki – przez co rozumiemy przedział powierzchniowy od 40 do 60 mkw. Tego typu nieruchomości postrzegane są jako nie za małe (w ostatnich kilku latach zdecydowanie spadło zapotrzebowanie na kawalerki), za to wystarczająco praktyczne, by wiązać z nimi plany życiowe i umiarkowane cenowo. Z reguły chodzi o dwa, góra – trzy pokoje.

Duże mieszkanie, czyli jakie i za ile?

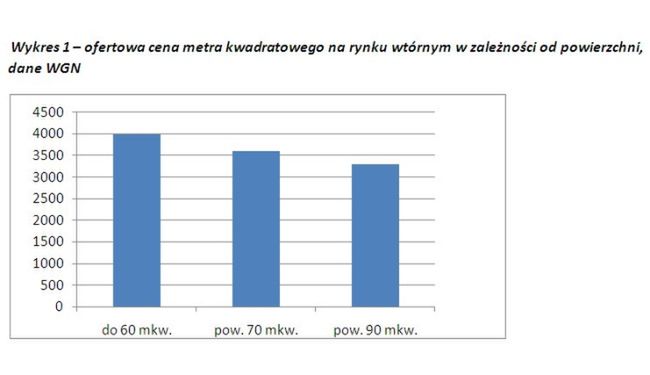

Nawet jeśli preferujesz średni przedział powierzchniowy, warto przyjrzeć się cenom mieszkań większych, za takie zaś w polskich realiach uznaje się lokale o powierzchni od 70 mkw. Bardzo często okazuje się, że choć decydując się na taką nieruchomość, zapłaciłbyś siłą rzeczy więcej, to jednak cena metra kwadratowego jest zdecydowanie niższa. Na podstawie średnich cenowych ofert zamieszczanych w WGN można powiedzieć, że dla lokali o metrażu powyżej 70 mkw. przeciętne stawki ofertowe w skali całego kraju są niższe o blisko 400 zł, a przecież przy transakcji jest możliwość uzyskania dodatkowych zniżek.

Generalnie zasada jest taka, że im większy metraż, tym szansa na większą obniżkę ceny metra kwadratowego. Wynika ona przede wszystkim z tego, że nabywcę dużego mieszkania ciężej jest znaleźć. Sprzedający musi dłużej poczekać na klienta, więc jest bardziej skłonny do negocjacji. Oczywiście nie zawsze taki mechanizm ma miejsce – z reguły nie dotyczy on luksusowych apartamentów, które z założenia powinny „legitymować się” dużymi powierzchniami.

Dane zawarte w wykresie pokazują, że kupując nieznacznie droższe mieszkanie, można powiększyć powierzchnię nieruchomości nawet o połowę. Obecnie w WGN średnie ceny ofertowe metra kwadratowego mieszkania na rynku wtórnym w skali kraju wynoszą około 4000 zł. Stawki za mieszkania o powierzchni od 70 mkw. w górę są już jednak niższe o 400 zł od metra, a jeśli zdecydowałbyś się na mieszkanie 90-metrowe lub większe, cena metra spada o 700 zł. W tym ostatnim przypadku w porównaniu z 60-metrowym lokalem w średniej cenie 240 tys. zł, dopłacając 57 tys. zł, a więc 23 proc. ceny, uzyskałbyś powierzchnię większą o 50 proc.

Czy i kiedy decydować się na duże mieszkanie?

Analitycy twierdzą, że jeśli mieszkanie ma być kupione na kredyt, warto przeanalizować swoje możliwości finansowe, tak żeby nie "przeszarżować", ale po doświadczeniach z lat 2007-2008 wydaje się, że dla wielu uczestników rynku takie porady są już oczywistością.

Trzeba szukać nieruchomości z potencjałem, także pod rynek najmu, oraz takiej, która nie będzie szybko tracić na wartości. Jak będzie kształtowała się sytuacja na rynku mieszkaniowym za kilka lat – ciężko stwierdzić. Wydaje się jednak, że w najbliższej perspektywie ceny mieszkań na rynku wtórnym mogą pójść do góry. Na rynku nieruchomości utrzymuje się stabilny popyt, są też lepsze dane, jeśli chodzi o akcję kredytową, na dodatek popyt na mieszkania używane będzie będzie generował program MDM, który już objął ten segment rynku.

Według WGN ceny mieszkań z rynku wtórnego mogą pójść do góry zwłaszcza w miastach, gdzie limity cenowe programu będą albo niższe, albo na podobnym poziomie co średnie cenowe.

Wspomniane czynniki sugerują więc, że to właśnie teraz jest dobry czas na decyzję o kupnie, zwłaszcza że prawdopodobnie w przyszłym roku czeka nas wzrost kosztów kredytów i podwyżka – historycznie najniższych – stóp procentowych. Należy też pamiętać, że od stycznia 2016 r. wymagany wkład własny kredytów wyniesie już 15 proc., a rok później – 20.

Monika Prądzyńska, WGN Nieruchomości

![]()